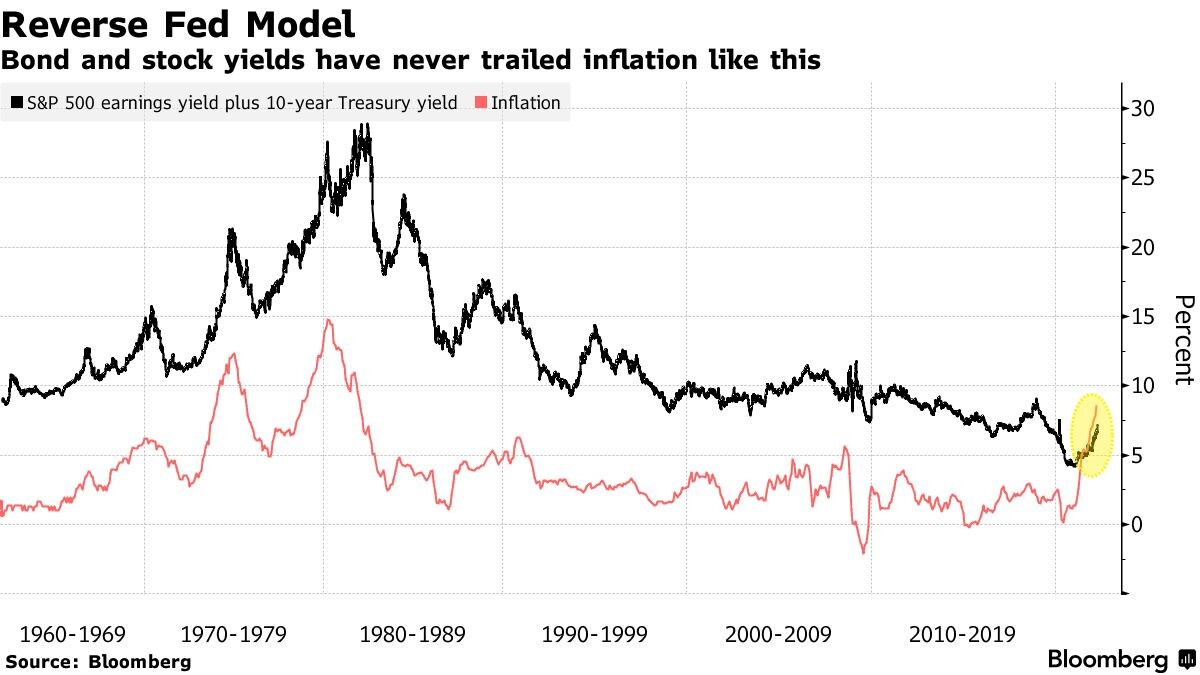

Реальная доходность фондового рынка США впервые за 60 лет наблюдений стала отрицательной. На изображении ниже показано соотношение роста прибыли компаний из S&P500 плюс доходности по облигациям (черная линия) и инфляции (оранжевая). И впервые за период наблюдений активы фондового рынка приносят меньшую ожидаемую доходность в сравнении с инфляцией.

Фондовый рынок считается инструментом защиты от инфляции и на графике это видно. Однако, в текущем цикле эта модель не работает. ФРС «прозевали» инфляцию и на протяжении 2021 года упорно заявляли о ее «временной природе», каждый раз придумывая новые причины. В результате инфляция на максимумах за 40 лет — 8,5%, индекс цен производителей поднялся выше 10% — до 11,2% по итогам марта. При этом доходность по 10-летним облигациям только подобралась к 2,75%, а ожидания корпоративных прибылей компаний из S&P500 падают, что не сулит ничего хорошего для роста акций.

В такой ситуации инвесторы должны избирательно подходить к выбору активов, либо смириться с тем, что на горизонте 2-3 лет доходность широкого рынка окажется значительно меньше той, к которой они успели привыкнуть с 2020 года.

Кто смотрел вчерашнюю инвестпланерку обратил внимание, что я много говорил об идеях за пределами американского рынка — это и развивающиеся рынки Латинской Америки, и Эмираты, и сырьевые активы и другие рынки. В условиях глобальной рецессии выбор активов становится ключевым фактором в результатах инвестиций.

Чтобы помочь сформировать стратегии и портфели, которые помогут сохранить и увеличить капитал в это время, я запускаю наставничество. С мая по июль мы будем работать над улучшением навыков инвестирования, поиском идей за пределами широких и привычных большинству рынков.

Заполняйте анкету предварительной записи и присоединяйтесь к команде.

Удачных инвестиций!

Еще больше полезных материалов в моем Telegram – https://t.me/romanfinance