Когда я был маленький, то мечтал, что у меня будет много денег, которые я положу на вклад в банке. Банк будет начислять мне проценты, и я буду жить припеваючи долго и счастливо. Я даже рассчитывал сколько денег мне требовалось на долгую и счастливую жизнь. Сначала это была очень огромная сумма ( Скрудж Макдак немного повлиял на мои детские мечты), по мере взросления она постепенно уменьшалась, приближаясь к более реальным значениям.

В конце концов я остановился на "хотя бы получать в виде процентов по вкладу сумму, эквивалентную средней заработной плате в стране". Ставки по вкладам тогда были высокие (двузначные) и мои расчеты показывали, что накопить нужную сумму в принципе вполне реально. У меня всегда возникал вопрос: "Почему люди так не делают. Это же так просто. Копи деньги, размещай их на вкладе - и будет тебе счастье". Про фондовый рынок я тогда еще не знал.

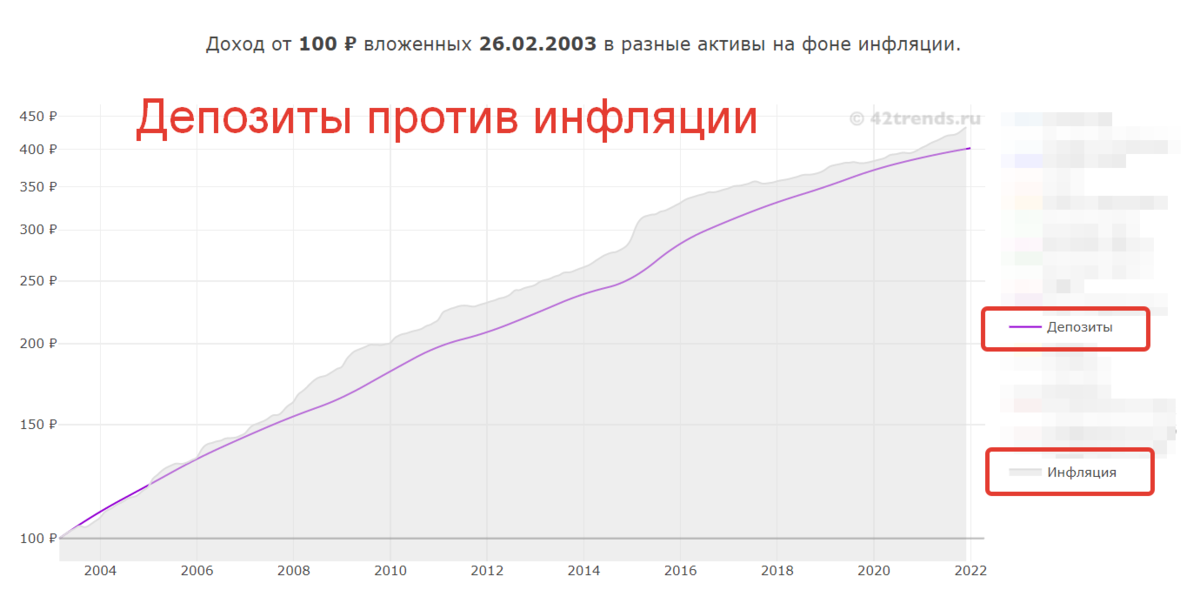

Мои детские и юношеские мечты были разрушены новыми знаниями, которые я получал в период взросления. Я узнал что такое инфляция, номинальная и реальная доходность. И как оказалось, вклад в банке хоть и может приносить хорошую доходность в номинальном выражении, но его реальная доходность (за вычетом инфляции) находится практически на нуле. И чтобы можно было достойно жить на проценты, нужно было иметь в разы, в десятки-сотни раз больше денег, чем я предполагал изначально.

Расчет реальной доходности с учетом инфляции

Аналогично было и с инвестициями. Когда я смотрел статистику доходности фондовых рынков (индексов), особенно РФ - голова шла кругом от возможностей по заработку. Но если считать реальную доходность с учетом инфляции, данные были намного скромнее.

Именно реальная доходность показывает истинную картину: сколько денег ты заработал. Те, кто считают свои результаты по номинальным значениям, сами себя обманывают ("А в попугаях я длиннее всего").

А как считать это самую реальную доходность с учетом инфляции?

Большинство из нас делает это так: из номинальной доходности вычитают инфляцию и получают реальную доходность.

Реальная доходность = Номинальная доходность - Инфляция.

Уже неплохо, но формула немного неверная. Ее можно использовать, когда инфляции в стране не очень высокая. Будет погрешность в результатах, но небольшая. Если нужна точность, однозначно нужно использовать правильную формулу.

Приведу простой пример, как мы теряем правильный результат при неправильных расчетах реальной доходности.

У нас есть 100 рублей. Мы открываем вклад в банке на 3 года под 20% годовых. Инфляция за это время составляет - 10% в год.

Какова реальная доходность вклада? По вышеприведенной формуле - это 10% годовых (20% - 10%).

Как проверить, что мы ошиблись (или не ошиблись) в расчетах?

Считаем на пальцах:

- За три года вклад в 100 рублей размещенный под 20% годовых - подрастет до 172,8 рублей (100 * (1+0,20)^3). Рост в 1,728 раз.

- За эти же три года цены на товары (в следствии 10% инфляции) увеличатся в 1,331 раза [(1+0,1)^3].

- Делим одно на другое и получаем 1,728 / 1,331 = 1,2982. То есть, наш вклад в реальном выражении подрос примерно на 29,82%.

- Рост на 29,82% за три года - это соответствует 9% среднегодовой доходности [((1,2982^(1/3)-1)*100].

Мы только что потеряли (или нашли) целый процент доходности.

Как правильно получить реальную доходность за вычетом инфляции?

Формула:

Реальная доходность = (Номинальная доходность - Инфляция) / (1 + Инфляция)

Проверяем формулу на нашем примере про вклад и инфляцию:

Реальная доходность = (0,2 - 0,1) / (1 + 0,1) = 0,1 / 1,1 = 0,09 или 9% годовых. Все сходится. Формула работает.

Как потерять несколько десятков процентов реальной доходности

Теоретически можно быстро в уме высчитывать реальную доходность обычным вычитанием, при условии, что инфляция в стране небольшая. Результат будет выходить с определенной погрешностью, на которую можно закрывать глаза. Но если инфляции высокая, с помощью такого способа подсчета можно легко потерять (или добавить лишних) несколько процентов доходности (процентных пункта, если быть точнее). А в некоторых случаях, даже несколько десятков процентов!

Как пример, приведу статистику доходности индекса Московской биржи (блог все таки про инвестиции) по годам, инфляцию и реальную доходность посчитанную двумя способами: вторым и неправильным. Для наглядности в крайнем правом столбце я отобразил разницу (погрешность) между двумя способами расчета реальной доходности. Вы можете посмотреть, как изменяется погрешность, в зависимости от размера доходности индекса и инфляции в стране. Обратите внимание на 1997 - 1998 года.

Удачных инвестиций!