Если вам не приходилось сталкиваться с коллекторами – вам повезло. Однако в жизни случаются разные ситуации, и если сегодня дела идут в гору, то уже завтра может случиться так, что будет нечем расплачиваться по долгам. Например, вы взяли машину в кредит, но не рассчитали свой бюджет (потеряли работу или случилась другая беда) и платить по долгам вам просто нечем.

Кредитор не всегда готов ждать, когда ваши финансовые проблемы разрешатся благополучным образом. Поэтому при определенных обстоятельствах он может передать долг специальным организациям, которые занимаются взысканием задолженностей – коллекторам.

Кто же такие коллекторы, какие у них полномочия, какие у них ограничения в работе – разберемся ниже.

Коллекторами называются сотрудники организаций, осуществляющих деятельность по возврату просроченной задолженности (коллекторскую деятельность).

Они не обладают правом применять к должнику какие-либо меры принуждения (наложение ареста на имущество, изъятие имущества, принудительное выселение и др.) для получения долга. Основная задача коллектора – найти оптимальное решение финансовой проблемы и убедить должника выплатить долг.

Не все коллекторы осуществляют свою деятельность законно, однако это можно проверить, используя следующий алгоритм.

Проверьте наличие информации о коллекторе в специальном реестре

Коллекторской деятельностью вправе заниматься только организации, включенные в особый реестр, который ведет Федеральная служба судебных приставов.

Данный реестр является общедоступным, легко найти на официальном сайте ФССП. Для этого пройдите по адресу: https://fssp.gov.ru (выберите пункт меню «Сервисы», далее «Сведения, содержащиеся в государственном реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности»).

ФССП также регулярно публикует новости о включении и исключении организаций из реестра. Организации, не указанные в нем, именуются в народе «черными» коллекторами. Они не вправе заниматься ничем похожим на коллекторскую деятельность. За это предусмотрен довольно крупный штраф (см. ч. 4 ст. 14.57 КоАП РФ). Если вы столкнулись с такой организацией, обращайтесь с заявлением в полицию, это их зона ответственности.

Проверьте законность передачи долга коллекторам

При просрочке платежей банк или иной кредитор вправе продать долг коллекторской организации. По общему правилу специального разрешения на передачу долга коллекторам не требуется (согласно п. 2 ст. 382 ГК РФ).

О состоявшейся уступке вас должен уведомить либо первоначальный кредитор, либо коллектор. Если такое уведомление вы не получали, то деятельность коллекторов можно поставить под сомнение. При получении уведомления непосредственно от коллектора вы вправе потребовать доказательства, подтверждающие уступку.

Особая ситуация возникает тогда, когда вашим кредитором является банк. В таком случае возможность передачи долга третьему лицу должна быть прямо прописана в договоре

В противном случае уступка может быть признана незаконной на основании п. 51 Постановления Пленума Верховного Суда РФ от 28.06.2012 № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей».

Убедитесь, что коллектор не превышает свои полномочия

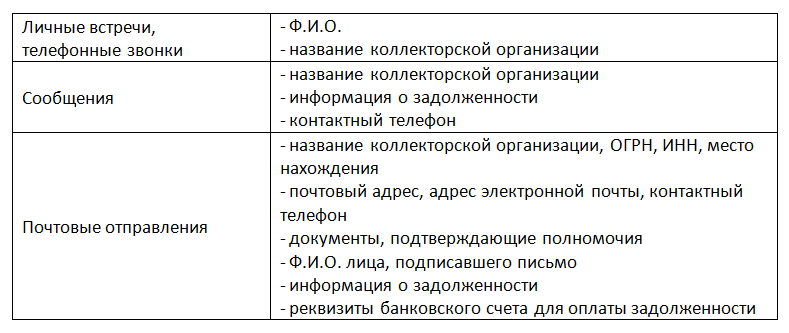

Закон, регулирующий коллекторскую деятельность, допускает только три способа взаимодействия коллектора с должником:

- путём личных встреч и телефонных переговоров;

- с помощью текстовых, голосовых и иных сообщений;

- посредством писем, направленных по месту жительства или пребывания.

Иные способы взаимодействия могут быть предусмотрены договором, заключенным с кредитором.

При взаимодействии с должником коллекторам запрещено:

- общаться по рабочим дням с 10 вечера до 8 утра, а в выходные и нерабочие праздничные дни – с 8 вечера до 9 утра;

- встречаться лично более одного раза в неделю;

- превышать установленные лимиты: для звонков: один раз в сутки, два – в неделю, восемь – в месяц; для сообщений: два раза в сутки, четыре – в неделю и шестнадцать – в месяц.

- использовать незарегистрированные за коллекторской организацией телефонные номера, скрывать их;

- применять физическую силу, допускать повреждение имущества;

- использовать методы, которые опасны для жизни и здоровья;

- оскорблять, унижать, хамить;

- вводить в заблуждение, например, относительно размера задолженности;

- разглашать конфиденциальную информацию соседям, коллегам, родственникам и другим третьим лицам.

При коммуникации коллектора с должником должны сообщаться следующие сведения:

Нарушение вышеуказанных требований и ограничений может являться основанием для привлечения соответствующих лиц (как самого коллекторского агентства, так и его сотрудников) к административной или уголовной ответственности.

Так, за слишком частые звонки сверх установленной нормы на коллекторов могут возложить административный штраф до 500 тысяч руб. Применение коллектором физической силы, которое повлекло причинение легкого вреда здоровью, влечет уже уголовную ответственность.

Коллекторы находятся под пристальным вниманием ФССП, которая может проводить внеплановые проверки, в том числе на основании заявлений и жалоб на их деятельность. При выявлении нарушений закона список мер, применяемых ФССП, довольно широк: от выдачи предписания об их устранении вплоть до исключения коллекторской организации из реестра.

Если вы столкнулись с нарушением закона, сообщите об этом в полицию или ФССП, подкрепив свое заявление доказательствами. Это могут быть видео- или аудиозаписи, детализация телефонных переговоров у оператора связи, распечатки смс.