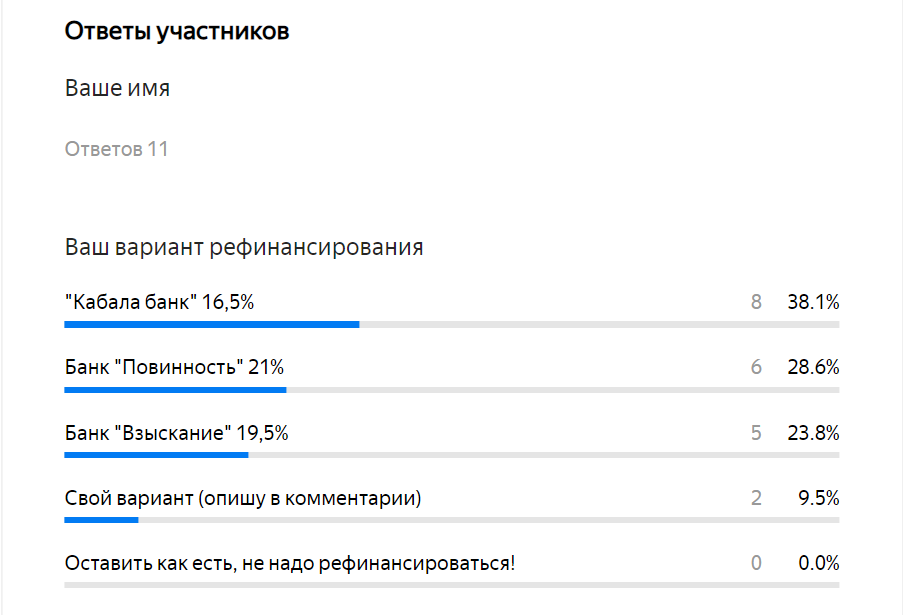

Всем привет! Вчера я задала задачку на рефинансирование, и справились с ней очень хорошо.

Всего проголосовало 20 человек (хотя есть подозрение, что Ольга проголосовала дважды, тогда 19). А представились только половина участников, остальные пожелали остаться анонимами.

Большинство выбрало вариант с наименьшей кредитной ставкой. Шесть человек посчитали, что лучше выбрать ставку побольше, но зато закрыть оба кредита и оставить один ежемесячный платеж.

Пятеро выбрали средний вариант. Порадовало, что вариант "не нужно рефинансирования, оставить как есть" не выбрал никто. Хорошо, что у моих читателей есть понимание, что рефинансирование - это не новый кредит и не "платить проценты заново", а меньше процентов и ниже кредитная нагрузка.

Затем я обнаружила, что выбрала не правильную форму для опроса, и допускается выбрать несколько вариантов! Так и сделал один из участников (не представился), выбрав два самых дешевых кредита. Умно! Я и сама додумалась до него не сразу.

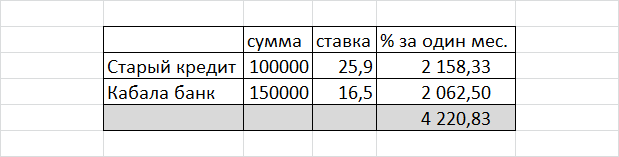

А мой ответ изначально был - Кабала банк под 16,5%. Погасить кредитную карту и сколько останется - отправить на старый кредит. И тогда картина будет такой:

Я считаю начисленные проценты по обоим кредитам только за один месяц. Этого достаточно для сравнения разных вариантов кредитования. Так выглядели расходы по кредитам ДО рефинансирования:

Вот насколько рефинансирование снижает переплату по процентам! Почти вдвое! И для сравнения давайте посмотрим остальные два варианта.

1. Рефинансирование в банке "Повинность" на всю сумму:

2. Банк "Взыскание" - закрыть кредитку и частично погасить старый кредит

Оба эти варианта ненамного, но дороже, чем вариант Кабала-банка.

Но! Когда я уже дописывала задачу, мне пришел в голову четвертый вариант. А кто сказал, что нужно непременно взять только один кредит? Ведь все три банка уже одобрили заявки. И можно взять ДВА кредита с наименьшими процентными ставками, закрыть старый кредит и кредитку, а излишек пустить на досрочку только что взятого кредита (разумеется, того, у которого выше ставка):

Именно этот вариант - самый выгодный. Он снижает проценты более чем в два раза. Если перевести начисленные за месяц проценты в годовую ставку, то выходит 17,7%, тогда как в остальных вариантах это будет от 20 до 21%.

Кроме меня, этот вариант выбрали Елена Мячина, Любовь К. и пользователь, который не представился.

А пользователи Ольга, Черная Икра и Катя (и ещё несколько не представившихся участниц) выбрали вариант "Кабала банк", который я изначально считала правильным ответом.

Спасибо всем за активность, все большие молодцы! Рада, что вам понравился формат задачек, но следующую в ближайшее время не обещаю. Сложно это, и времени занимает. Но как подразгружусь с делами - обязательно придумаю ещё!