8 апреля ЦБ принял решение о снижении ключевой ставки на 3% до 17%. Банки из первой тройки отреагировали немедленно. В тот же день Сбер, ВТБ и ДОМ РФ заявили о готовности пересмотреть ставки по ипотечным кредитам в ближайшие дни.

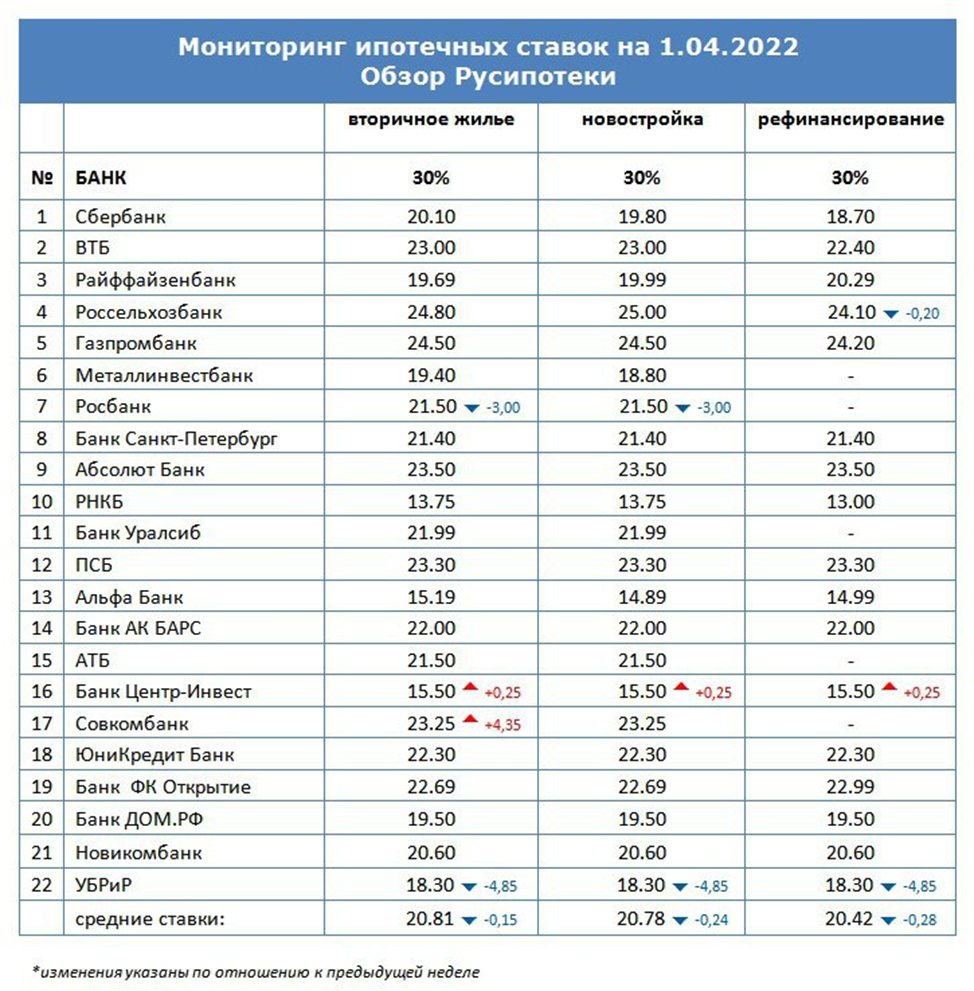

Посмотрим, что у нас со ставками. Это последние данные от Русипотеки за 1 апреля.

Снижение на 3% приведёт к ставкам по обычным (не льготным) кредитам, у Сбера, ВТБ и ДОМ РФ, в 16,5 - 17% годовых. Появится ли у граждан желание брать в займы после такого снижения? Очевидно, что нет. Что под 20%, что под 16% - такие условия никак не могут считаться подъёмными.

Рынок вторичный они точно не раскачают. Здесь будут ждать более вменяемых процентов. До этого, рассчитывать на какие-то изменения по вторичке, смысла нет – кладбищенская тишина обеспечена.

А первичный будет жить исключительно за счёт льготной ипотеки в 12% годовых, которая никак не зависит от нового значения ключевой ставки. Программа только что принята, параметры известны. До 1 июля неожиданностей не будет. Последнее решение ЦБ проходит и здесь стороной.

Мой ответ на вопрос, вынесенный в заглавие, короткий. Снижением ключевой ставки на 3% рынок жилья не растормошить. Будем ждать дальнейших шагов ЦБ. Тем более, что они не за горами. Следующее заседание 29 апреля, и мы уже слышим комментарии, что ключевая ставка может быть снижена до 15% годовых. Соответственно, станут доступнее и ипотечные займы.

Проблема в другом.

Главный вопрос сегодня - что будет снижаться быстрее – ставки по ипотекам, или доходы населения. Вот где начинается настоящая гонка. Может так статься, что кредиты станут совсем недорогими, а вот желание их взять пропадёт, потому что с деньгами у людей наступит полная ж…па, их просто не будет.

Кто-нибудь слышал в последнее время о росте зарплат в секторах экономики. Нет? То-то и оно. Зато нас «обрадовали» другой новостью. Министерство экономического развития рассказало о годовой инфляции в 16,7% (на 1 апреля). Понятно, во многом рост цен был вызван валютными колебаниями последних недель. Но вот сейчас, когда курсы валют отыгрывают назад, можем ли мы ожидать, что и цены вернуться в исходное состояние? Ну нет, с такими чудесами мы ещё не сталкивались.

Хорошо. Стоит ли тогда надеяться (хотя бы), что цены выросли, но теперь их рост замедлится? Снова, мимо, и вот почему.

Посмотрим на два мартовских графика из раздела макроаналитики инвестиционной компании Финам.

Верхний график говорит о ситуации с поставками в Россию. Мартовское падение уже значительно глубже того, что было во время локдауна (напомню, границы тогда были перекрыты и поставки практически не осуществлялись. А сейчас – ха, ещё хуже). Нижний график отражает складские запасы. Мы видим, как они исчезают с пугающей быстротой. За всю историю наблюдений такого падения остатков на складах ещё не наблюдалось.

Какое это всё имеет отношение к недвижимости? Самое непосредственное, потому что эти данные свидетельствуют о скором исчезновении всего и вся. Сегодня цены выросли из-за валютного скачка, но товар ещё есть. Завтра продолжат не меньший рост, но уже из-за тотального дефицита, за которым всегда следует рост цен.

Во время выступления 7 апреля в Государственной Думе премьер-министр Михаил Мишустин признал проблемы с поставками и сообщил, что для налаживания новых логистических цепочек понадобиться не менее полугода. Он говорил про полгода, но, когда у нас было по плану. Не помните? Вот и я не помню. Значит, умножайте каждый для себя на разумный коэффициент, и сделав эту простейшую арифметическую операцию, вы поймёте, что нас ожидает впереди.

Всё это время нас ждёт дефицит и высокая инфляции. Поэтому, когда через несколько месяцев, может быть (а может и нет), ЦБ доведёт ключевую ставку до разумных значений, и такими же, ещё недавно разумными, окажутся ставки по ипотекам, мы обнаружим, что потребитель всего этого (кредитов и жилья) станет совсем другим.

Гораздо более бедным, не очень уверенным в завтрашнем дне, не очень заряженным на то, чтобы залазить в долговую кабалу, и не очень СПОСОБНЫМ на крупные покупки, к которым относится и жильё тоже.

Возвращаясь к теме заметки – что изменится на рынке жилья со снижением ключевой ставки?

Ровным счётом ничего. И жилищный рынок и вся наша экономика только лишь вступила в период кризиса, мы лишь в самом его начале.

Дальше только под горочку, пока не нащупаем дно. Где оно, никто не знает.

Путь очевиден – мы двигаемся в неизвестность «с широко закрытыми глазами».

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

(* Прим. Предлагаю площадку канала, как платформу для всех желающих, которым есть что сказать по теме взаимоотношений дольщиков и застройщиков, а также вообще, о ситуации на рынке первичного жилья).

БЕЗ НАЗВАНИЯ

живопись, масло, 60x80 см, 1990-е

Владимир Маслов

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩

Последние публикации канала:

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩