В конце февраля ЦБ резко поднял ключевую ставку, на что банки практически молниеносно отреагировали повышением ставки по вкладам и накопительным счетам до 25% годовых. Это позволило остановить массовый отток средств из них, люди стали размещать деньги во вклады.

Плюсы и минусы накопительных счетов

Самую высокую доходность имели депозиты на короткий срок с отсутствием возможности снятия денег. А такой вариант не всех устраивает. Альтернативой в данном случае могут стать накопительные счета, по которым ставки также были повышены.

Плюсы таких сберегательных продуктов заключаются в следующем:

- Можно пополнять счет

- Нет ограничений на совершение расходных операций, то есть деньги всегда находятся под рукой

- Деньги застрахованы АСВ на сумму до 1 400 000 рублей (если банк, в котором оформлен накопительный счет, входит в список участников программы страхования вкладов)

- Накопительные счета, в отличие от вкладов, не имеют срока

Минусом накопительных счетов является возможность изменения процентной ставки банков в любое время в одностороннем порядке.

В конце марта наметилась тенденция к снижению процентных ставок по вкладам и накопительным счетам. Кроме того, с 11 апреля внепланово была снижена ключевая ставка с 20 до 17% годовых, что также является импульсом к дальнейшему снижению доходности по сберегательным продуктам.

Однако сейчас еще можно найти привлекательные предложения для размещения свободных средств в накопительные счета. Мы сделали для вас подборку наиболее выгодных предложений с доходностью от 10 до 21% годовых.

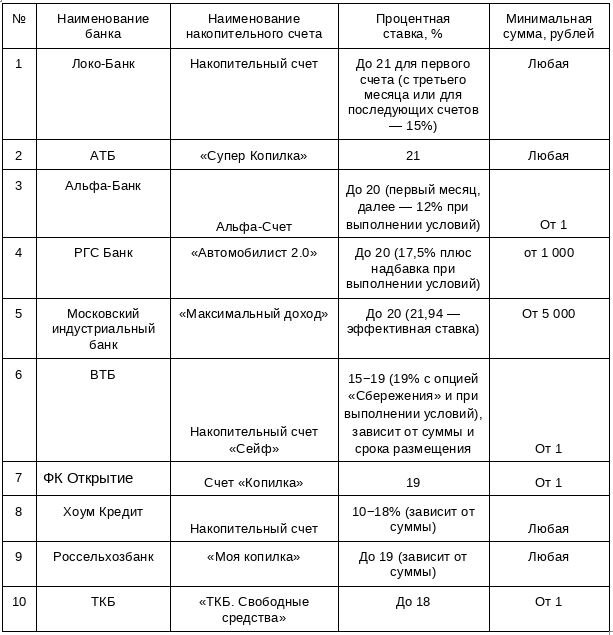

Топ-10 накопительных счетов в апреле

Подводные камни

При оформлении накопительных счетов необходимо обязательно обращать внимание на условия их открытия. Например, максимальная процентная ставка может быть доступна лишь в течение первых месяцев размещения, а в последующем значительно снижается. Некоторые банки предлагают высокую доходность, но при выполнении условий, например, при совершении покупок на определенную сумму. Ставка также может напрямую зависеть от суммы остатка на счете.

Центробанк сообщил, что сейчас рынок стабилизировался. Это способствует постепенному уменьшению процентных ставок по краткосрочным вкладам в рублях. Как правило, такая же тенденция характерна и для накопительных счетов.

А о том, стоит ли сейчас покупать евро можно узнать здесь, а что будет с курсом доллара в 2022 году, мы рассказывали в этой статье.

А куда вы вкладываете деньги сейчас и почему? Расскажите в комментариях.

#инвестиции #вклады #вложения #накопительный счет

--