Сегодня вышли новости, которых я ждал с начала кризиса: «Банковская система России достигла профицита ликвидности впервые с 24 февраля. Профицит составил 280.4 млрд. руб.». В момент поднятия ключевой ставки дефицит денег в банковской системе составлял более 3 трлн. руб. и продолжал нарастать. Сейчас денег в системе достаточно, значит можно начинать сокращение ставки.

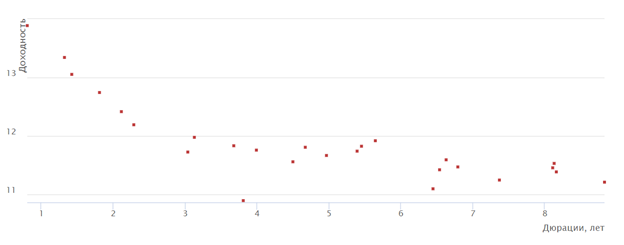

Фондовый рынок уже закладывает умеренное снижение ставки. На 1 апреля ставка двухлетним ОФЗ (2 года дюрации - это стандартный ориентир по ключевой ставке для любого ЦБ) снизилась с изначальных 17% на дату открытия торгов 21 марта до 12% годовых.

Доходность по ОФЗ с более длинной дюрацией опустилась с 14% до 11% за эти 2 недели. В результате можно ожидать снижение ставки в район 14-15% годовых. Да, это выше инфляции, которая составляет почти 18%, но в условиях отсутствия нерезидентов и наполовину работающего рынка ценных бумаг, снижающих степень трансмиссии ключевой ставки в реальную экономику, такой разрыв допустим и уже был раньше в 2014 году. Заседание ЦБ намечено на 29 апреля, но не удивлюсь, если его проведут раньше, ведь ключевая ставка в 20% - это огромный риск для страны.

Интересная картинка от торгово-промышленной палаты (рис. 3). Какой бы товар мы ни взяли и с кем бы ни сравнивали процентные платежи производителей в России всегда существенно выше. Картинка создана по данным до событий февраля 2022 г. Таким образом наглядно демонстрируется вклад повышения ключевой ставки в рост инфляции.

Напомню, что более чем по 40% кредитов юридическим лицам, ставка плавающая официально, а для остальных ставка может повышаться банком в одностороннем порядке. ЦБ защищает только физических лиц, а предприятия вроде как равноправные с банком экономические агенты и их защищать от банков не нужно. Поэтому ставка для производителей была поднята, что заставляет производителей, торговые сети и всех посредников повышать цены. Единственный способ, ослабить инфляционное давление -вернуть ставку на место, так чтобы предприниматели могли получить свой доход, а не только отрабатывать проценты перед банком.

Насколько сильно можно опустить ставку? На практике даже ниже нуля, но зачем? Человечество является технократической цивилизацией, т.е. идея развития в прикладном значении для нас выглядит как замена ручного труда на механизированный, механизированного на машинный, а машинного труда на автоматизированные процессы. Просто сравните стоимость дрели, сверлильного станка и гибкой производственной роботизированной системы для безлюдного производства. Каждый следующий виток технологического развития требует от нас все больше капитала (рис. 4).

Естественным следствием все большего вовлечения капитала в производство является снижение отдачи на единицу вложенного капитала, т.е. чистая прибыль на рубль, вложенный в покупку нового оборудования будет постоянно снижаться (К. Маркс). Если стоимость капитала при этом не будет падать, то покупать новое оборудование в принципе бессмысленно. Имея 20% ставку по кредиту, при рентабельности по чистой прибыли 1-2% для современных производств выжить невозможно. В итоге, если мы не хотим скатиться в каменный век нужно решительно снижать стоимость денег для предприятий.

Для населения это не так важно, если ЦБ боится инфляции спроса, можно сделать с помощью норм резервирования и коэффициентов риска по кредитам заградительные ставки для населения, но предприятия не могут решать задачи модернизации, строительства новых производственных площадок, освоения новой продукции по существующим ставкам.

Омский Политех | Кафедра "Экономика и организация труда"

#макроэкономика #деньги #кредит #банки #инвестиции