Правовое регулирование процедуры взыскания исполнительского сбора

Ответы на часто встречающиеся вопросы о том, что такое исполнительский сбор, чем урегулировано его начисление и взыскание, в каком порядке он уплачивается и возвращается, а также ряд других содержатся в ФЗ от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон).

Хотелось бы отметить, что ни Гражданский процессуальный кодекс РФ, ни Арбитражный процессуальный кодекс РФ не регламентируют вопросы, касающиеся тонкостей проведения принудительного исполнения. До принятия в 1997 году первого закона, регулирующего принудительное исполнение, вопросы исполнительного производства лишь частично были отражены в законах.

Основная информация о том, как следует проводить исполнительные действия содержалась в Инструкции об исполнительном производстве, утвержденной Приказом Минюста СССР от 1985 г. В данном документе достаточно подробно были освещены вопросы исполнения судебных актов, но понятие исполнительского сбора отсутствовало. Однако судебный исполнитель имел право на премиальное вознаграждение, хотя оно и имело совершенно другую правовую природу.

Тем не менее, принудительное исполнение с достаточно давних времен фактически было платным.

Понятие исполнительского сбора

В настоящее время все вопросы, касающиеся исполнительского сбора, собраны в ст. 112 упомянутого Закона, что значительно упрощает понимание норм, регулирующих этот вопрос.

В вышеуказанной статье Закона об исполнительном производстве имеется определение исполнительского сбора.

Пункт 1 ст. 112 Закона определяет исполнительский сбор как взыскание, которому подвергается должник, если добровольно не исполнит обязанности, наложенные на него исполнительным документом, выданным на основании судебного или приравненным к нему акта.

Относительно сути исполнительского сбора встречались и встречаются разные точки зрения, сводящиеся в основном к тому, что указано непосредственно в тексте ст. 112 или обосновывающие исполнительский сбор, как меру стимулирования либо меру принуждения должника к скорейшему добровольному исполнению.

Представляется, что можно рассматривать исполнительский сбор с точки зрения платы государству в лице органов принудительного исполнения за необходимость применения силовых мер к должникам, не исполняющим требования в добровольном порядке. С этой точки зрения становится понятным и необходимость исполнительского сбора, и автоматизм его удержания именно с должника и зачисления суммы сбора в федеральный бюджет, и возможность возврата в случае обнаружения судебной ошибки или правовой ошибки в ином акте, послужившим основанием для запуска исполнительных процедур.

Исполнительский сбор определен законом в размере 7% от суммы, подлежащей выплате в силу исполнительного документа.

Минимальный размер сбора зависит от субъекта-должника и определяется в сумме не менее 1 000 руб. для гражданина или индивидуального предпринимателя и не мене 10 000 руб. для организаций.

Если таким документом установлены требования неимущественного характера (например, о передаче какой-либо вещи), то сбор установлен в твердой сумме:

- 5 000 руб. для физических лиц, включая ИП;

- 50 000 руб. для организаций.

Экономическое обоснование установленных размеров сбора не вполне ясно.

Размер сбора за исполнение неимущественных требований примерно соответствует штрафам, установленным КоАП РФ, что показывает отношение законодателя и государства к данному виду сбора именно как к наказанию, которое и установлено ч. 1 ст. 112. Однако экономическая подоплека сбора по имущественным требованиям более сложна.

В упомянутой Инструкции об исполнительном производстве премия судебного исполнителя устанавливалась в 5% от суммы взыскания.

При разработке первого Закона об исполнительном производстве этот размер был взят за основу, при этом предписывалось зачислять его в доход бюджета, что сильно отличалось от ранее существовавшего положения дел, при котором сумма премии поступала судебным исполнителям. Дополнительные по сравнению с ранее взимаемыми 2% из исполнительского сбора предполагалось использовать для развития созданной в 1997 году новой службы судебных приставов (тогда – подразделения Минюста РФ) и материального стимулирования судебных приставов.

Однако с течением времени вопрос материального обеспечения и стимулирования был отнесен к тратам бюджета, но размер сбора остался неизменным, что позволило зачислять в доход федерального бюджета все 7% от взыскиваемых сумм.

Основания для взыскания исполнительского сбора и процедура вынесения решения

Согласно норме ст. 112 Закона исполнительский сбор подлежит взысканию, если должник добровольно в течение установленного срока не исполнит требования, указанные в исполнительном документе (обычно – это исполнительный лист, но есть и иные исполнительные документы, список которых указан в ст. 12 Закона).

Если должник в течение суток с момента получения такого документа с требованиями о немедленном исполнении не исполнил предписания, то с него также взыскивается исполнительский сбор.

Достаточно часто возникают вопросы о том, какой срок для добровольного исполнения может быть установлен в постановлении о возбуждении исполнительного производства. Ответ на него содержится в ч. 12 ст. 30 Закона – этот срок равен 5 дням с момента получения должником постановления о возбуждении производства по принудительному исполнению. Никакой другой срок не может быть установлен никаким иным нормативным или ненормативным актом, а тем более в силу каких-либо соображений судебного пристава.

Однако следует иметь в виду, что к моменту получения должником постановления о возбуждении приравнивается момент получения извещения о размещении в банке данных исполнительных производств сведений о новом исполнительном производстве или о направлении информации о возбуждении в личный кабинет должника на Едином портале госуслуг.

Принятое решение о взыскании сбора за принудительное исполнение оформляется постановлением судебного пристава, ведущего соответствующее исполнительное производство. В целях избежания возможных ошибок и пресечения злоупотреблений такое постановление подлежит обязательному утверждению руководителем подразделения – старшим судебным приставом.

Случаи запрета взыскания исполнительского сбора. Отмена постановления о взыскании

Безусловно важной является информация о тех случаях, когда исполнительский сбор не подлежит взысканию.

Список этих случаев установлен ч. 5 ст. 112 и является исчерпывающим.

Такие случаи частично связаны с содержанием требований исполнительного документа (например, исполнительный лист о применении мер по обеспечению иска) или с действиями внутри ФССП (в случае возбуждения исполнительного производства на одной территории и передаче его для исполнения судебному приставу, действующему на территории, на которую не распространяются полномочия возбудившего производство пристава).

Розыск ребенка (порядок установлен ст. 65 Закона) также осуществляется ФССП, и хотя такой розыск и относится к исполнительному производству, исполнительский сбор в этом случае не взыскивается.

Особого внимания заслуживает подп. 8 ч. 5 указанной статьи Закона. В нем говорится о случаях недопустимости взыскания сбора с должников – физлиц, проходящих процедуру реструктуризации задолженности по программе помощи отдельным категориям заемщиков жилищного ипотечного займа. Данная программа утверждается Правительством РФ. В этом случае, в силу ч. 5.1. упомянутой ст. 112 неисполненные постановления о взыскании исполнительского сбора подлежат отмене судебным приставом, ведущим соответствующее исполнительное производство.

Аналогичный порядок действует и в случаях отмены судебного акта – основания для выдачи исполнительного листа, отмены или признания недействительным постановления о возбуждении исполнительного производства, а равно в случаях, если признана безнадежной ко взысканию задолженность по бюджетным платежам, включая государственную пошлину, уплачиваемую за рассмотрение заявления о признании задолженности безнадежной ко взысканию.

Основанием для отмены постановления об исполнительском сборе также является п. 12 ч. 2 ст. 43 Закона об исполнительном производстве, содержащий отсылочную (бланкетную) норму к ФЗ «Об ипотеке (залоге недвижимости)».

Еще один случай, когда исполнительский сбор не взимается, установлен ч. 2 ст. 112 Закона. Хотя скорее его можно отнести к продлению срока на добровольное исполнение. В случае если должник сумеет доказать, что невозможность добровольного исполнения вызвана обстоятельствами непреодолимой силы, то сбор, взимаемый при принудительном исполнении, не должен начисляться и взыскиваться.

Уменьшение размера исполнительского сбора. Отсрочка и рассрочка уплаты

Существенными для любых должников являются вопросы, связанные с необходимостью уплаты исполнительского сбора, его размера и сроков оплаты. Возможности уменьшения объемов трат на принудительное исполнение, изменение сроков и порядка оплаты или даже полная отмена сбора, взимаемого ФССП, также регламентируются ст. 112 Закона.

Считая, что постановление о взыскании исполнительского сбора вынесено приставом незаконно и необоснованно, должник вправе в судебном порядке обжаловать такое постановление (ч.6 ст. 112).

Объем и состав доказательственной базы для этого будет зависеть от оснований, на которых будет базироваться жалоб.

Так, в случае обжалования вынесенного постановления по мотивам пропуска срока на добровольное исполнение ввиду действия обстоятельств непреодолимой силы следует основываться на подтверждение наличия таких обстоятельств и их логической взаимосвязи с бездействием должника.

Достаточным подтверждением наличия форс-мажора обычно является справка Торгово-промышленной палаты (ТПП) субъекта, в котором расположен должник. Вопросы же наличия взаимосвязи в большой степени зависят от рода деятельности лица, обжалующего постановление, а также от наличия у него реальной возможности исполнить предъявляемые требования в установленный для добровольного исполнения срок.

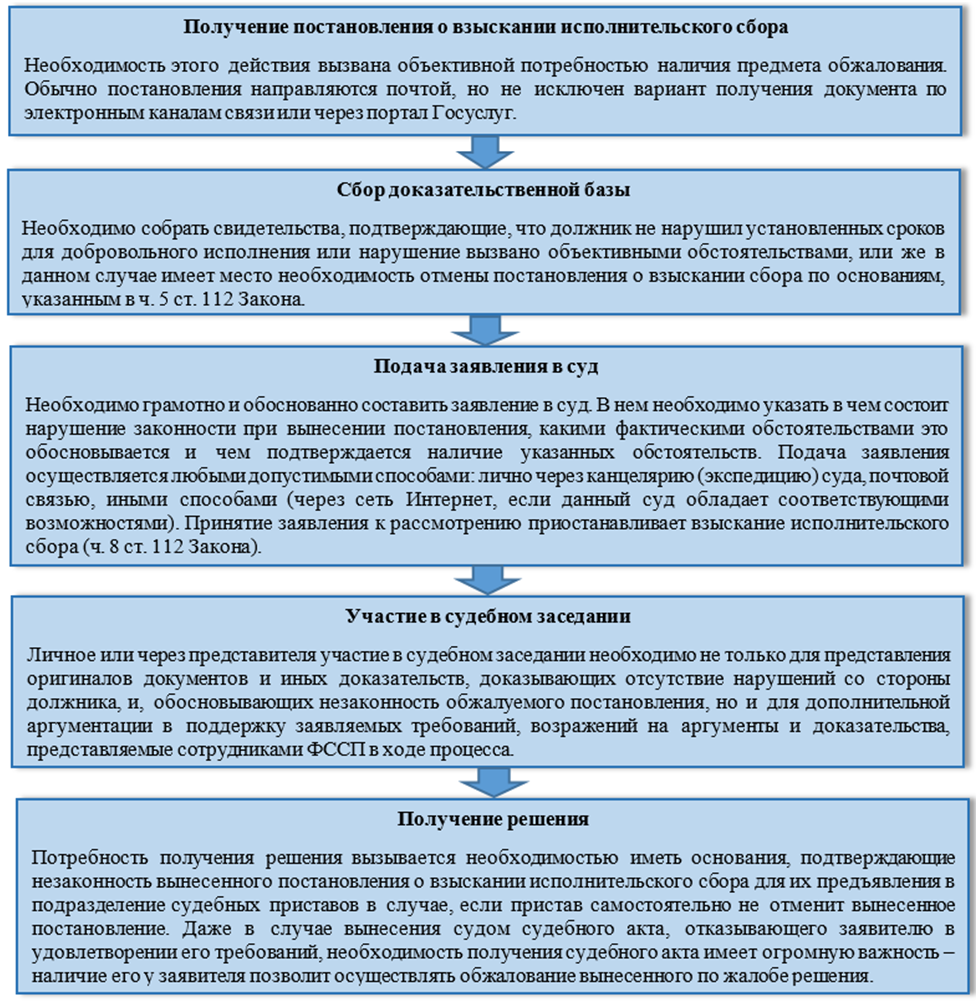

Вкратце можно представить алгоритм действий по обжалованию в виде следующей схемы:

Аналогичным является порядок действий для получения отсрочки и рассрочки по уплате исполнительского сбора, а также уменьшения его размера или освобождения от уплаты. Регламентирован данный алгоритм ч. 6 и ч. 7 ст. 112 Закона.

Следует обратить внимание, что в указанных случаях нужно не обжаловать вынесенное постановление о взыскании исполнительского сбора, а обращаться в суд с самостоятельным иском.

Действия суда в отношении взыскания сбора и последствия вынесения решения в таких случаях определены частями 7-9 ст. 112. Причем принятие судом заявленного иска к производству в силу положений ч. 8 ст. 112 приостановит взыскание исполнительного сбора на срок до вынесения решения. Решение же суда об удовлетворении заявленных требований полностью или в части подлежит немедленному исполнению. Это означает, что с момента провозглашения решения уплата исполнительского сбора осуществляется не в сроки и порядке, указанные в постановлении о взыскании, а в порядке, определенном решением суда.

В случае удовлетворения иска об уменьшении размера сбора с момента вступления решения в законную силу постановление судебного пристава считается измененным соответствующим образом. Каких-либо действий по отмене ранее вынесенного и принятию нового постановления не требуется (ч. 9 ст. 112).

Однако добиться вынесения такого решения достаточно сложно. Суд, рассматривая заявленный иск, учитывает не только имущественное положение должника, но и степень его вины в неисполнении требования исполнительного документа в установленный для добровольного исполнения срок, а равно и иные существенные обстоятельства, перечень которых определяется судом для каждого конкретного случая (ч. 7 ст. 112). При этом сумма, подлежащая уплате, не может быть уменьшена более чем на четверть от установленных Законом размеров.

Возврат излишне уплаченных сумм исполнительского сбора

Возврат всей суммы исполнительского сбора осуществляется в ситуациях, указанных в ч. 10 ст. 112 Закона. Порядок возврата определен ч. 11 этой статьи и является бланкетной (отсылочной) нормой, устанавливая, что Правительство РФ решает, каким образом будет осуществляться возврат.

Соответствующим нормативным актом является Постановление Правительства РФ от 21 июля 2008 г. № 550, которым утверждены Правила возврата должнику исполнительского сбора. Указанные Правила достаточно подробно упорядочивают вопросы возврата, устанавливая требования как к действиям должника, форме и содержанию его заявления, так и к действиям государственных органов по возврату сумм исполнительского сбора и срокам такого возврата. Полный текст документа имеется в сети Интернет, в частности на сайте ФССП.

Таким образом, законодателю удалось в рамках одной статьи закона сформулировать объемный перечень вопросов об исполнительском сборе и достаточно подробно урегулировать их, что имеет огромное практическое значение, а также сильно облегчает понимание сути исполнительского сбора, порядка его уплаты, возврата, отсрочки и рассрочки, иных вопросов.