Россияне обладают возможностью самостоятельно инициировать бесплатную процедуру банкротства без участия суда и арбитражных управляющих. Речь идёт о внесудебном банкротстве.

Суть очень проста: должник перечисляет кредиторов и сумму задолженности перед ними и идёт с этой информацией в МФЦ.

Если подтверждается, что он действительно не может рассчитаться с кредиторами, его объявляют несостоятельным и освобождают от долгов (в некоторых случаях — от части долгов). Расскажем, когда есть смысл подавать документы на бесплатное банкротство и что для этого нужно делать.

Характеристики должника

Не каждый человек может обратиться за внесудебным банкротством.

По данным Федресурса, с 1 сентября 2020 года (даты, когда процедура впервые начала действовать в России) по 30 сентября 2021 года было возбуждено всего 5120 дел о несостоятельности без суда. Граждане подавали куда больше заявлений, но МФЦ вернуло без инициации процедуры 7920 документов. Фактически внесудебное банкротство реализуется только в 39,1% случаях.

Главная причина отказов со стороны МФЦ — несоответствие должника указанным в законе характеристикам.

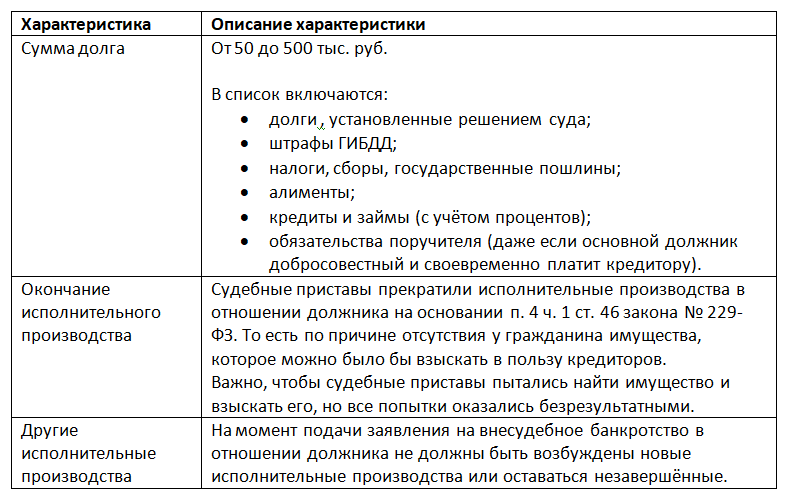

В таблице вы можете проверить себя на предмет того, сможете вы начать внесудебное банкротство или нет (на основании параграфа 5 главы X закона № 127-ФЗ).

Если вы подали заявление в МФЦ, но вам его вернули, то повторно направить документы можно будет не раньше, чем через 1 месяц. Если вы считаете, что отказ был неправомерным, его можно обжаловать в арбитражном суде по месту проживания.

Если же вы соответствуете критериям должника, в отношении которого можно начать процедуру внесудебного банкротства, то МФЦ принимает заявление, проверяет информацию и за 3 рабочих дня публикует сведения в ЕФРСБ (Едином федеральном реестре сведений о банкротстве). С этого момента внесудебное банкротство считается начатым.

Закон даёт 6 месяцев на рассмотрение дела, после чего гражданин получает статус несостоятельного.

Не от всех долгов можно освободиться

Внесудебное банкротство не освободит должника от следующих обязательств:

- выплата алиментов (хотя этот вид задолженности нужно указать в заявлении МФЦ, его не спишут);

- уплата компенсации морального вреда;

- выплата выходного пособия и зарплаты (если процедуру инициирует индивидуальный предприниматель);

- выплаты компенсаций причиненного вреда здоровью или жизни других граждан;

- долги, возникшие во время действия процедуры;

- выплаты компенсации за ущерб чужому имуществу (как причинённого умышленно, так и по неосторожности);

- возмещение ущерба, причинённого организации, учредителем или участником которого был гражданин;

- долги, возникшие вследствие привлечения к субсидиарной ответственности.

Если во время составления заявления в МФЦ вы пропустили какого-то кредитора (например, забыли указать долг по налогам), то от его долгов вы также не освободитесь. В данном примере налоговая служба продолжит попытки к взысканию долга, имеет право начислять штрафы и пени.

Долги не спишут, если выяснится, что гражданин намеренно скрыл своё имущество (или даже уничтожил его), врал своим кредиторам, намеренно не расплачивался с кредиторами, хотя такая возможность у него была. Внесудебное банкротство закрыто для людей, привлечённых к административной или уголовной ответственности за мошенничество, фиктивную несостоятельность, неправомерные поступки во время процедуры.

Последствия, преимущества и недостатки внесудебного банкротства

Подводные камни бесплатного банкротства

Чтобы не испытывать на себе ограничения, налагаемые статусом банкрота, лучше за полгода, пока действует процедура, постараться улучшить своё финансовое положение и рассчитаться с кредиторами.

Если у вас появился стабильный доход, какое-то имущество, которое поможет рассчитаться с долгами, то нужно сообщить об этом в МФЦ. Срок для уведомления составляет 5 дней. Тогда МФЦ снимет публикацию в ЕФРСБ (также в течение 3 рабочих дней), и вы снова сможете жить полноценной жизнью обычного гражданина.

Кредиторам может не понравиться, что их должник начал внесудебное банкротство. В некоторых случаях они законно воспрепятствуют процедуре. Например:

- кредиторы узнали, что должник купил новое имущество, обзавёлся новым источником дохода;

- кредитор доказал в суде, что сделка между ним и должником недействительна;

- гражданин не передал в МФЦ информацию, что его финансовое положение улучшилось;

- должник соврал о сумме задолженности, занизив её, хотя на деле она превышает 500 тыс. руб.;

- если кредитора не включили в список, представляемый МФЦ.

В этом случае бесплатное банкротство может стать платным, поскольку «перетечёт» в судебное.

Отметим, что внесудебное банкротство, по данным Федресурса, помогло списать долги граждан на сумму в 985,5 млн руб. в период с 1 сентября 2020 по 30 сентября 2021 года. Инструмент действительно эффективен, главное — соответствие должника требованиям закона. Процедура помогает выйти из долговой ямы гражданам, попавшим в тяжёлую финансовую ситуацию, которые добросовестно вели себя с кредиторами.