В статье 2 федерального закона 127-ФЗ от 26.10.2002 г. (ред. 30.12.2021 г.) «О банкротстве (несостоятельности)» дано следующее определение банкротству: «неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей». В статье 3 названного закона перечислены признаки банкротства юридического лица, при которых оно считается несостоятельным, а именно: «если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены». Дела о банкротстве рассматриваются арбитражным судом, производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику-юридическому лицу в совокупности составляют не менее чем триста тысяч рублей (ст. 6 закона 127-ФЗ).

Согласно статистике, инициаторами процессов банкротства являются в основном кредиторы (около 80% заявлений), на втором месте ФНС (около 11% заявлений), более 11% приходится на заявления должников. Признание должника несостоятельным представляет собой достаточно длительный процесс, который состоит из нескольких процедур, перечисленных в законе 127-ФЗ:

- наблюдение (процедура, применяемая в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов);

- финансовое оздоровление (процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности);

- внешнее управление (процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности);

- конкурсное производство (процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов);

- мировое соглашение (процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами).

Главным ресурсом статистической информации о банкротстве является Единый федеральный реестр сведений о банкротстве (ЕФРСБ), кроме того, актуальная информация размещается в газете «Коммерсант».

Оценка и прогнозирование неплатежеспособности и вероятности банкротства организации представляют интерес для многих участников экономических отношений, включая организацию-должника, которая должна своевременно принять меры по выходу из кризисной ситуации. Основные этапы процедуры банкротства рассмотрены авторами (И. А. Астраханцева, И. Г. Кукукина) в учебном пособии «Учет и анализ банкротств», ИНФРА-М, 2021. В учебнике рассмотрены методы диагностики финансового состояния организаций, этапы кризисного состояния и некоторые методы прогнозирования вероятности банкротства.

Характеристика кризисных этапов

1. Начало кризиса предприятия

Наблюдается снижение получаемой прибыли относительно среднеотраслевого уровня, не выполняются текущие задачи, этот этап сложно идентифицировать в связи с трудностью интеграции количественных показателей, которые отражают кризис развития организации.

2. Развитие кризиса предприятия

Происходит ухудшение многих показателей финансово-экономической деятельности организации, сложно привлекать кредитные ресурсы, ухудшаются показатели ликвидности и финансовой устойчивости. В этот период рекомендуется провести оперативное реструктурирование организации, разработать бизнес-план развития организации на перспективу.

3. Кризис предприятия

Характеризуется неспособностью организации выполнять свои обязательства в установленные сроки, поэтому на основе комплексного анализа финансово-хозяйственной деятельности происходит выбор процедур – реорганизационных или ликвидационных.

Важно учитывать, что вероятность банкротства существует как для небольших, так и для крупных организаций, то есть застраховаться от потери капитала и неспособности расплатиться по долгам часто невозможно даже при принятии мер по оздоровлению финансового состояния организации.

Оценка возможного риска банкротства

Банкротство организаций можно прогнозировать, для этого необходимо проводить диагностику оценки финансового состояния организации и возможного риска банкротства. Первые методики определения вероятности банкротства появились в США после второй мировой войны. Среди иностранных ученых наиболее распространены работы Э. Альтмана, А. Дикина, У. Бивера, Р. Лиса, Г. Спрингейта, Э. Таффлера и др. Однако методы и модели иностранных ученых слабо адаптированы к российским экономическим условиям, поэтому ряд моделей был разработан отечественными специалистами М. А. Федотовой, P. C. Сайфуллиным и Г. Г. Кадыковым, О. П. Зайцевой и другими. Большой вклад в науку в области банкротства, в частности, внесли Г. В. Давыдова и А. Ю. Беликов, О. П. Зайцева, А. Д. Шеремет и Р. С. Сайфуллин, В. В. Ковалев и О. Н. Волкова и др.

В последние годы зарубежные и отечественные модели прогнозирования банкротства рассматривались в ряде учебных пособий, в статьях, в которых информация, как правило, дублировалась, отмечались недостатки ряда моделей, но серьезных продвижений по совершенствованию методов и моделей не наблюдалось.

В данной статье использована информация из учебно-методического пособия, подготовленного в Сибирском федеральном университете в 2019 г. (автор Багдасарян Л. А.), а также из ряда других источников, размещенных в интернете.

Для определения характера несостоятельности предприятия и оценки вероятности угрозы банкротства все методики рекомендуется рассматривать с помощью как минимум двух подходов: 1) качественный подход – анализ жизнеспособности предприятия и 2) количественный подход – диагностика финансового здоровья.

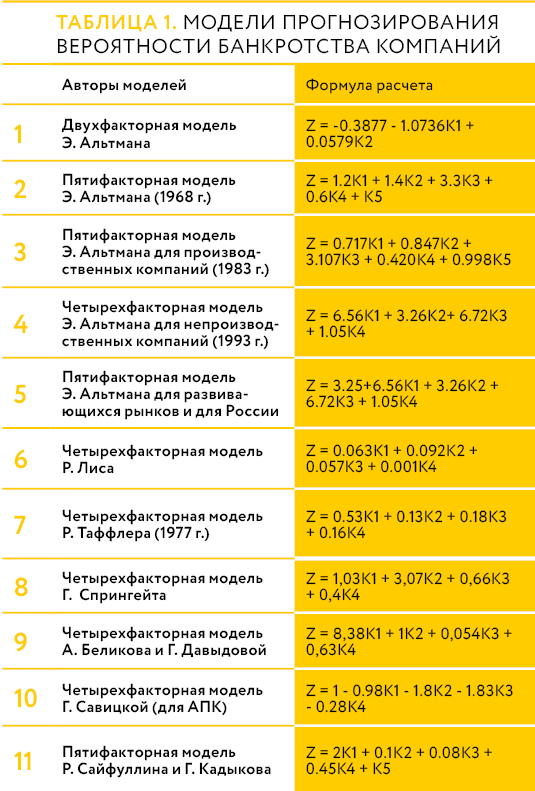

Все модели диагностики банкротства имеют общий предмет исследования – это результаты деятельности организации, которые находят свое отражение в бухгалтерском балансе и в отчете о финансовых результатах. Наиболее известные модели прогнозирования вероятности банкротства показаны в таблице 1.

В течение нескольких десятилетий профессор Эдвард Альтман (США) исследовал корреляционную зависимость финансового состояния группы компаний от показателей бухгалтерской отчетности (баланса). В результате были предложены следующие модели: одна двухфакторная модельпрогнозирования банкротства, три пятифакторных модели, одна четырехфакторная (см. табл. 1). В двухфакторной модели учтены два коэффициента: К1 – коэффициент текущей ликвидности; К2 – коэффициент капитализации, но этого явно недостаточно, чтобы учесть хотя бы основные показатели, определяющие финансовую устойчивость компаний. Практика использования корреляционных моделей показала, что наиболее точными и надежными являются многофакторные модели. Заслуга Э. Альтмана состоит в том, что из 22 коэффициентов он выбрал 5 главных показателей и определил степень влияния каждого из факторов на конечный результат.

Модель Р. Лиса была разработана для компаний Великобритании в 1972 году и явилась первой моделью для анализа банкротства, адаптированной для европейского рынка. В этой модели для оценки вероятности банкротства учтены такие факторы, как ликвидность, рентабельность, финансовая независимость. Применение модели в российской практике считается некорректным, так как здесь учитывается прибыль без учета налогообложения.

Модель Р. Таффлера по методу прогнозирования банкротства схожа с моделями Э. Альтмана и Р. Лиса, в ее основе лежит суммирование произведений экономических показателей на весовые коэффициенты. Были использованы показатели 80 британских компаний. Как видно из формулы, Р. Таффлер придает наибольший вес отношению прибыли от реализации к объему краткосрочных обязательств.

На основании модели Альтмана и пошагового дискриминантного анализа Г. Спрингейтом была разработана модель прогнозирования вероятности банкротства предприятия, в формулу были включены четыре коэффициента из 18 лучших финансовых коэффициентов.

Среди отечественных моделей наиболее известной является четырехфакторная модель ученых Иркутской государственной экономической академии А. Беликова-Г. Давыдовой, которая внешне похожа на модель Э. Альтмана для предприятий, акции которых не котируются на бирже. Коэффициент К1 в модели Беликова-Давыдовой взят из модели Альтмана, а финансовый коэффициент К3 использовался в модели банкротства Р. Таффлера. Остальные финансовые коэффициенты ранее не использовались зарубежными авторами.

Г. Савицкая (Белорусский государственный экономический университет) несколько усовершенствовала модель Э. Альтмана, в результате ею была разработана дискриминантная модель для оценки и прогнозирования вероятности банкротства производственных предприятий, она применяется в России и других бывших советских республиках. Эта модель предназначена для сельскохозяйственных предприятий.

Российские исследователи Р. С. Сайфуллин и Г. Г. Кадыков разработали пятифакторную модель прогнозирования банкротства, экономисты постарались адаптировать модель предсказания банкротства к условиям отечественной экономики.

Для практического применения рассмотренных в таблице 1 моделей важно знать порядок исчисления факторов, то есть алгоритм их расчета, поэтому необходимая информация представлена в таблице 2.

Важно учитывать, что оценка весов тех или иных коэффициентов весьма субъективна, не всегда они реально оценивают тот или другой показатель, обыденные количественные способы анализа часто бывают неэффективными для применения на практике, поэтому следует осуществлять комплексную оценку финансового состояния организации при помощи методов, которые известны и широко применяются.

Заключительным этапом в процессе прогнозирования вероятности банкротства на основе конкретных моделей является интерпретация полученных результатов, для чего авторы моделей определяют диапазон значений для характеристики вероятности банкротства (табл. 3). Следует учитывать, что использование нескольких моделей прогноза вероятности банкротства для одного конкретного предприятия может показать противоположные оценки, поэтому не рекомендуется применять разные модели, если в итоге сложно будет интерпретировать результаты значений Z.

Вывод

Таким образом, используя разработки ученых, экономистов, можно самостоятельно оценивать вероятность банкротства российских организаций с помощью показателей бухгалтерского баланса и отчета о финансовых результатах, хотя расчеты по нескольким моделям могут быть противоречивыми, что свидетельствует о недостаточной надежности некоторых уравнений, но они могут быть достаточно точными для конкретных компаний.

Хотите быть в курсе всех изменений законодательства? Воспользуйтесь системой КонсультантПлюс.

Подобрать комплект для себя вы можете на нашем сайте.

#банкротство #банкротство организации #модели прогнозирования банкротства