Распадская отчиталась по МСФО за 2021 год. Помимо традиционных финансовых и операционных показателей отчет содержит комментарии менеджмента компании по поводу сложившейся обстановки.

💵 Но сначала о финансах

✔️ Средневзвешенная цена реализации угольного концентрата выросла до 123,5$ за тонну с 52,6$ годом ранее. Рост цены на продукцию стал одним из драйверов роста финансовых показателей.

✔️ Операционные результаты тоже значительно улучшились. Объем добычи угля составил 22,8 млн. тонн против 9,3 млн. тонн годом ранее. Такой рост стал возможным не только из-за низкой базы ковидного 2020 года, но и благодаря консолидации Южкузбассугля (+12,3 млн. тонн).

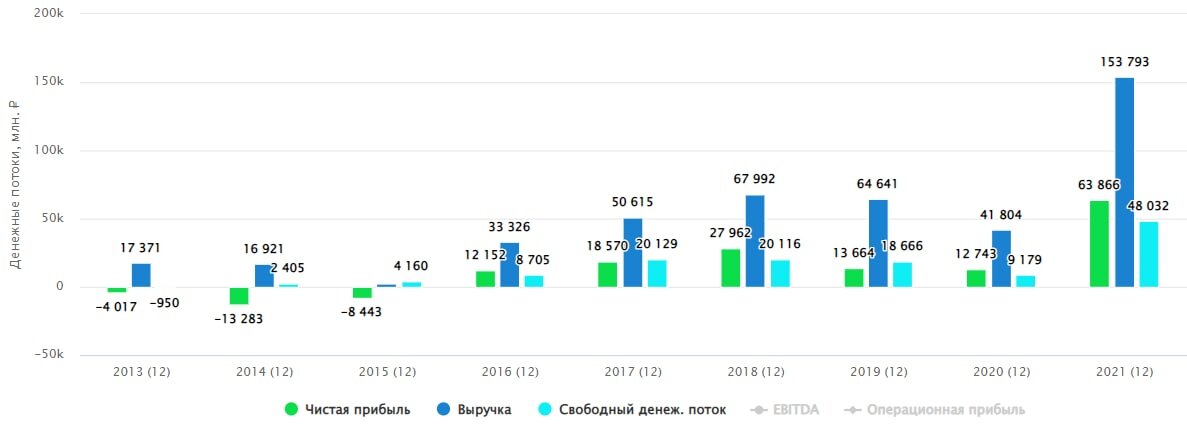

✔️ Выручка за год выросла с 619 до 2098 млн.$.

✔️EBITDA выросла со 197 до 1332 млн.$.

✔️Чистая прибыль увеличилась со 177 до 875 млн.$. Маржинальность по ЧП составила целых 42%. Такой цифре могут позавидовать даже IT компании!

✔️ В 2021 году долг вырос до 421 млн.$, однако он практически полностью перекрывается свободными денежными средствами (400 млн.$).

🤔 Что было и что будет?

📉Рост цен в 2021 году был вызван дефицитом коксующегося угля на китайском рынке. Сохранятся ли эти факторы и в 2022 году? Скорее всего нет. Азиатские страны могут потребовать дисконта для российского угля, а поставки в Европу будут под давлением из-за санкционных ограничений со стороны отдельных стран, а также замедления металлургических производств, которое неминуемо произойдет из-за дефицита дешевой энергии.

📉Ситуация для Распадской пока складывается чуть лучше, чем для металлургов. Ограничения на импорт со стороны Европы пока не такие жесткие и про снижение наценок на внутреннем рынке речи пока не заходило, однако результаты в этом году вряд-ли будут столь успешными, как в прошлом.

❗️ Важно понимать, что Распадская специализируется на металлургическом (коксующемся) угле, который используется в производстве стали. Поэтому сыграть на энергокризисе в Европе не получится.

🧐 Менеджмент Распадской настроен осторожно. Во-первых были отменены дивиденды со ссылкой на геополитическую неопределенность и необходимость формирования запаса ликвидности. Во-вторых были упомянуты санкции против ключевого акционера Распадской - холдинга ЕВРАЗ, из-за которых процесс выделения Распадской в независимую компанию пришлось приостановить. Также менеджмент отмечает, что полный масштаб возможных проблем от текущей ситуации пока оценить невозможно. Но с другой стороны сообщает, что санкции и ограничения внутри России не оказали существенного влияния на операционную деятельность компании и ее финансовое положение. И это внушает осторожный оптимизм.

Вывод.

📌Распадская пока находится в более сильном положении по сравнению с некоторыми другими экспортерами, однако и цена акций по состоянию на 30 марта также не сильно упала относительно максимумов прошлого года. Даже без учета изменившихся реалий на российском рынке, результаты прошлого года - это очень высокая база, повторить которую будет трудно. А вот если санкционная и регуляторная риторика относительно российского угля ужесточится, то ситуация может измениться в худшую сторону. На мой взгляд, следует дождаться отчета за первый квартал, чтобы принимать решения о покупке или продаже акций.

Если пост был полезен, ставьте 👍, это лучшая благодарность за нашу работу!

Обязательно подпишитесь на канал, чтобы не пропустить важные новости!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat