Кейс из практики.

Зачастую топ-менеджеры и владельцы бизнеса видят решение многих проблем организации в «волшебной» системе оплаты труда. Многим кажется, что нахождение правильного баланса между переменной частью и фиксированным окладом заменит систему менеджмента, которая включает грамотную стратегию, целеполагание, планирование, организацию работы сотрудников и мотивацию.

Когда я говорю про мотивацию, я имею в виду не подвешенную на веревке морковку в виде премий и прочих материальных благ, за которой вприпрыжку скачут сотрудники. Я имею в виду истинную мотивацию – готовность сотрудников выполнять свои функции на максимуме возможностей, добровольное согласие каждого работника инвестировать в компанию всю свою энергию, творческий потенциал, свободное время и новые интересные идеи. Увы, но не всё продается за деньги.

Поэтому система оплаты труда сама по себе, даже включающая «идеальные» KPI, часто не оправдывает ожиданий в части повышения отдачи от сотрудников.

А теперь разберемся, какие факторы влияют на продуктивность, а именно на скорость производства ценного конечного продукта конкретного работника.

Ценный конечный продукт – это результат труда работника, который обладает ценностью для внутренних или внешних потребителей.

Приведу пример из практики.

Компания-дистрибьютор занимается продажей товаров для здоровья в сегменте В2В. План продаж выставляется сотрудникам в виде общей суммы денежных средств, которые необходимо привлечь в компанию. До определённого момента это устраивало руководство. Но потом возникла необходимость увеличить объём продаж продукции всего ассортимента, а не только ходовых товаров. Для этого была изменена система оплаты труда. Показатели менеджеров по продажам теперь стали зависеть от продаж продукции по всей ассортиментной матрице. Казалось бы – отличный стимул! Продавай не то, что покупают, но и то, что пользуется меньшим спросом – и получай премию, зарабатывай больше.

Однако через определённое время стало понятно, что увеличения продаж по некоторым ассортиментным позициям не произошло, а это значит, что новая система заработной платы не оправдала ожиданий.

Продуктивность не выросла!

Стали выяснять, в чём дело. В результате выявили несколько причин, влияющих на продуктивность менеджеров отдела продаж.

Причина 1. Планирование работы с клиентами

Планы-то менеджерам поставили, а работать в новых условиях не научили. Раньше доход менеджера по продажам зависел от «вала» (общей массы денежных средств, поступивших от продаж клиентам). Сейчас же настала необходимость управлять взаимоотношениями с клиентами, планировать конкретные задачи по развитию спроса каждого клиента, анализировать ассортимент, частоту и параметры закупок и т. д. Оказалось, что «продавцы» просто не умеют планировать работу таким образом, чтобы развивать спрос клиентов, находящихся на разном уровне готовности к покупке.

Ситуация изменилась после внедрения системы планирования и управления взаимоотношениями с клиентами. В основе системы лежит индивидуальная стратегия развития каждого клиента на основе категории, к которой он принадлежит, и степени готовности к покупке.

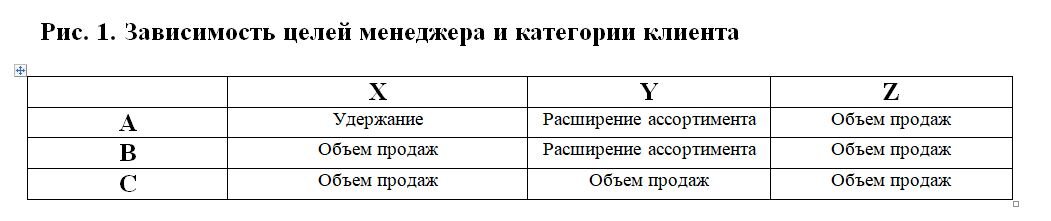

Для начала мы провели ревизию клиентской базы и сегментировали клиентов по принципам A-B-C, X-Y-Z – анализа. Затем определили стратегию развития каждой клиентской группы.

Рис. 1. Зависимость целей менеджера и категории клиента

Теперь, получая план продаж в цифрах, менеджеры планируют конкретные действия для получения результата. В зависимости от категории клиента, менеджеры подбирают необходимые инструменты для развития отношений с каждым клиентом.

Причина 2. Технология работы с клиентами

Чтобы увеличить продуктивность, мы перестроили бизнес-процессы отдела продаж.

В данном случае мы ориентировались на показатели воронки продаж на каждом из её этапов. Дело в том, что технология работы с клиентами отличается в зависимости от того, на каком уровне готовности к покупке тот находится.

Например, бизнес-процесс взаимодействия с «холодным» клиентом, пока ещё не знакомым с продуктом компании, должен привести к некоторому промежуточному результату, после которого клиент будет готов выслушать презентацию менеджера. В противном случае, не «подогрев» интерес клиента, менеджер сталкивается с возражениями, которые ему приходится преодолевать. В итоге возникает очень большой риск срыва сделки и, как следствие, профессиональное выгорание менеджера из-за частых отказов или устойчивое убеждение, что «клиент покупать не будет».

Мы сегментировали реальных и потенциальных клиентов по следующим принципам:

· Не заинтересован в нашем продукте, работает с конкурентом.

· Есть интерес узнать и о нашем продукте.

· Имеет представление о нашем продукте, но закупает у конкурента.

· Находится на этапе выбора: взвешивает «за» и «против».

· Принял решение о покупке, но выбрал не нас.

Для каждой из вышеперечисленных ситуаций мы разработали отдельную технологию работы и обучили менеджеров выстраивать коммуникацию с клиентами с учетом их готовности к покупке.

Изменение технологии работы также оказало влияние на продуктивность менеджеров по продажам.

Причина 3. Компетенции

У некоторых наших сотрудников не хватало навыков для того, чтобы систематизировать и упорядочить работу со своими клиентами. И новая система оплаты труда не решила бы эту задачу. Менеджер рад бы заработать больше. Но как это сделать, если не хватает навыков?

Поэтому мы уделили особое внимание обучению. Мы проводили регулярные встречи – как групповые, так и индивидуальные – на которых разбирали кейсы каждого сотрудника отдела продаж и корректировали его деятельность: улучшали, упрощали и т. д.

На встречах мы отрабатывали и ситуационные задания (работа с возражениями), и навыки организации работы с клиентской базой, обсуждали действия конкурентов и разрабатывали контрмеры.

Подобный формат «обучения действием» также оказал влияние на увеличение продаж по тем ассортиментным позициям, которые ранее относились к категории «товаров ограниченного спроса».

Причина 4. «Хороший» контроль

На этапе внедрения любых нововведений важно обеспечить «хороший» контроль. «Хороший» контроль направлен на минимизацию рисков. Другими словами, система контроля должна защитить бизнес от рисков невыполнения плановых показателей.

Поэтому при внедрении новой системы работы с клиентской базой мы особое внимание уделяли расстановке контрольных точек.

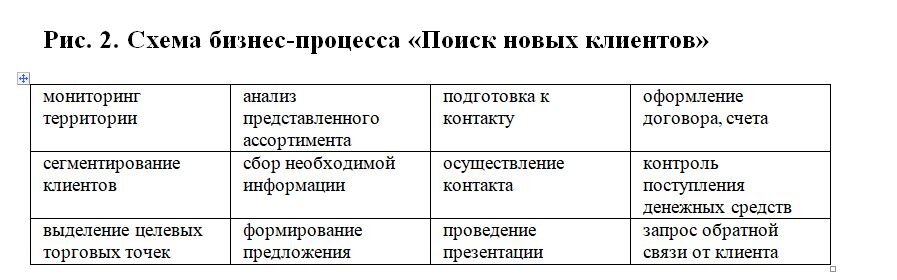

Например, бизнес-процесс «Поиск новых клиентов» состоит из целого набора шагов, приводящих менеджера к результату.

Рис. 2. Схема бизнес-процесса «Поиск новых клиентов»

Если менеджер выполняет все перечисленные выше функции правильно, то вероятность получения запланированного результата существенно повышается.

Поэтому для каждого шага бизнес-процесса мы определили зоны риска. Для этого мы ответили себе на такой вопрос: «Что может препятствовать переходу от одного шага бизнес-процесса к другому?».

Исходя из полученных ответов, мы расставили контрольные точки таким образом, чтобы снизить риски неполучения запланированных показателей бизнес-процесса. По этим контрольным точкам менеджерам стало проще управлять своими задачами.

Таким образом, внедрение системы контроля также повлияло на достижение плановых показателей.

Причина 5. Оценка индивидуального вклада

Выше я отмечала, что внедренная система оплаты труда включала показатели продаж по всем ассортиментным группам.

Структура заработной платы выглядела таким образом:

Кроме этого, мы ввели дополнительные коэффициенты, отражающие динамику прироста продаж по новым ассортиментным позициям, срабатывание клиентской базы и т. д.

Дело в том, что при расчёте показателей переменной части заработной платы специалистов по продажам наиболее сложным моментом является определение персонального вклада менеджера в выполнение плана. Это не так просто, как может показаться на первый взгляд. На быстро меняющемся рынке объём продаж является случайной величиной и может зависеть не только от усилий менеджера, но и от прочих неуправляемых факторов: внезапного увеличения или падения спроса, экономического спада, карантина, наконец, и т. д.

Поэтому мы решили определять персональный вклад менеджера в выполнение плана, оценивая показатели в динамике. А именно – отслеживать изменение показателей:

· расширение ассортимента;

· изменение среднего чека;

· частота закупок;

· и т. д.

Внимательный анализ этих показателей, наряду с оценкой компетенций, позволил нам наиболее объективно оценивать персональный вклад менеджера в выполнение плана продаж.

Внедрив ряд системных мер, мы добились увеличения продуктивности. Для нас продуктивность измеряется ценным конечным продуктом, производимым каждым работником. В частности, для менеджеров по продажам - это объем продаж, прирост клиентской базы, расширение ассортимента в разрезе каждой клиентской группы и т. д. Измерение этих и других показателей – тема отдельного разговора. После внедрения описанных выше мероприятий мы зафиксировали прирост по всем показателям, которые являются для нас ключевыми.

Уверена, что система оплаты труда без изменений технологии работы, планирования, обучения менеджеров не позволила бы добиться подобных результатов.

Наталья Гаршина, директор по организационному развитию

www.rusconsult.ru

t.me/drugoihr

#Другой HR