Как часто мы задумываемся о том, по какой причине нам беспрепятственно дают добро на займ для новенького телефона или почему приходит отказ – «Я ведь вовремя всё плачу!».

Просматривая свой фотоальбом, Лёня с радостью вспоминает: «О! Это я в детском саду! А здесь пошел в первый класс. Первый день в колледже, как я был молод». В этом альбоме все идет по порядку и отражены значимые даты в жизни Лёни. Это напоминает суть кредитной истории.

Кредитная история (КИ) – это информация о задолженностях человека – имеющихся и закрытых.

Хранится в Бюро кредитных историй, кратко – БКИ ( п. 1 ст. 3 ФЗ № 218 ).

Регулирует это «дело» Федеральный закон от 30.12.2004 N 218-ФЗ «О кредитных историях». Что интересного и, главное, полезного можно в нем найти? Закон посвящен тематике статьи и преимущественно закрепляет в себе:

- кредитные истории;

- права и обязанности БКИ;

- контроль и надзор за БКИ;

- ответственность БКИ и прочие положения об их деятельности.

Запрос в Бюро кредитных историй: о чем узнают банки?

Кредитная история человека состоит из четырех частей: титульная, основная, дополнительная и информационная. Рассмотрим подробнее.

В первой части – титульной закреплена информация о вас, как о субъекте кредитной истории. Там будут указаны: (для физических лиц)

- ФИО;

- дата и место рождения;

- паспортные данные или документа, удостоверяющего личность;

- ИНН;

- СНИЛС.

Последние два пункта будут использоваться, если информация о них предоставлялась изначально.

О юридических лицах указаны следующие сведения:

- полное наименование юр. лица;

- адрес местонахождения и телефон;

- ОГРН;

- ИНН;

- сведения о реорганизации юридического лица.

Основная часть содержит гораздо больше информации о вас. Часть вы указали сами при оформлении кредита, другую часть банк собирает самостоятельно. P.S.: не без помощи других организаций. Там мы можем найти сведения «от мала до велика»: где проживает субъект КИ, является ли недееспособным, ограниченным в дееспособности или банкротом, кредитный рейтинг.

Возможно, когда-то вам приходилось быть поручителем, такие данные тоже будут указаны в основной части.

Ну и самое главное, что возможно отыскать здесь, это информация о ваших кредитах:

- какие суммы в каких банках и на каких условиях вы брали;

- погасили кредит, если нет, то какая сумма задолженности;

- информация о залоге.

Если вы не вовремя оплачиваете коммунальные услуги или не исполняете алиментные обязательства, такого рода сведения также могут там быть.

В дополнительной части указываются данные о кредиторах, с которыми вы сотрудничали когда-либо. Отследить, кто и когда запрашивал информацию по вашей кредитной истории можно здесь.

Информационная часть содержит в себе данные об отказах в кредите, если они были. Там мы найдем:

- какую сумму займа вы указывали;

- основания и причины отказа;

- дату.

У юридических лиц информационная часть отсутствует.

Права и обязанности БКИ

В рассматриваемом Законе целая глава посвящена понятию Центральный каталог кредитных историй.

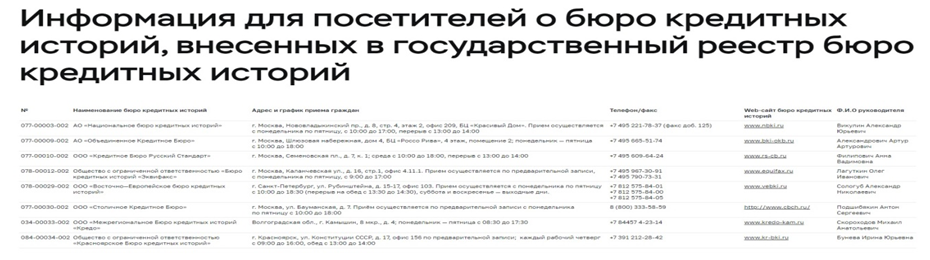

Центральный каталог кредитных историй (ЦККИ) – это созданный Центробанком список всех БКИ, зарегистрированных на территории Российской Федерации.

Действительно, на официальном сайте Центрального банка России можно найти такой каталог, там указаны полные наименования БКИ, адреса местонахождения, график приема граждан, данные для связи.

Федеральный закон № 218-ФЗ «О кредитных историях» разъясняет нам права и обязанности таких Бюро. Согласно закону, БКИ вправе:

- предоставлять кредитные отчёты;

- создавать ассоциации или союзы для защиты интересов членов;

- оказывать услуги по разработке методик вычисления индивидуального рейтинга;

- актуализировать и собирать данные при помощи запросов в государственные органы и другие организации.

При этом у такой организации возникает больше обязательств:

- БКИ обязаны сообщать в ЦККИ не позднее двух рабочих дней сообщать об аннулировании кредитной истории;

- аннулировать КИ;

- так как бюро имеет дело с колоссальным количеством персональных данных, то необходимо иметь лицензию на ведение деятельности по технической защите конфиденциальной информации;

- БКИ не могут выдавать кредиты;

- обязаны отчитываться перед Банком России и взаимодействовать с ними;

- заключить договор хотя бы с одним квалифицированным БКИ на получение сведений о среднемесячных платежах;

- включать полученные от заинтересованных организаций сведения в КИ в течение одного рабочего дня;

- при необходимости предоставлять возможность кредиторам изменять информацию о субъектах;

- предоставлять бесплатно кредитный отчет два раза в год.

Какую ответственность несут БКИ?

По закону, который регулирует деятельность БКИ, в статье об ответственности никакой конкретики мы не наблюдаем. Закон гласит, что организация «несёт ответственность в соответствии с законодательством Российской Федерации».

Следует отметить, что под запретом находится и распространение должностными лицами информации, составляющей коммерческую, служебную, налоговую и банковскую тайну.

Вероятнее, что ответственность будут нести кредиторы за непредоставление актуальной информации в БКИ. В таком случае к кредитной организации будут предъявляться санкции, согласно со ст. 15.26.3 КоАП РФ:

- для должностных лиц предусмотрен штраф в размере от 2000 до 5000 рублей;

- для юридических лиц штраф составит от 30 000 до 50 000 рублей.

В связи с нововведениями для БКИ введены санкции, применяемые Банком России.

- при неисполнении БКИ предписаний ЦБ РФ, Банк России вправе потребовать предоставить план устранения нарушений, а также замены лица, осуществляющего функции единоличного исполнительного органа;

- при неоднократном нарушении законодательства, предоставлении недостоверных сведений в отчётности, БКИ могут исключить из государственного реестра бюро кредитных историй;

- КБКИ могут лишиться своего статуса за нарушения Закона.