В данном посте тезисно! раскидаю, по каким причинам Мечел вполне себе хорошая компания на данный период времени, даже без идеи высоких возможных дивов в префе.

Что первое бросается в глаза?

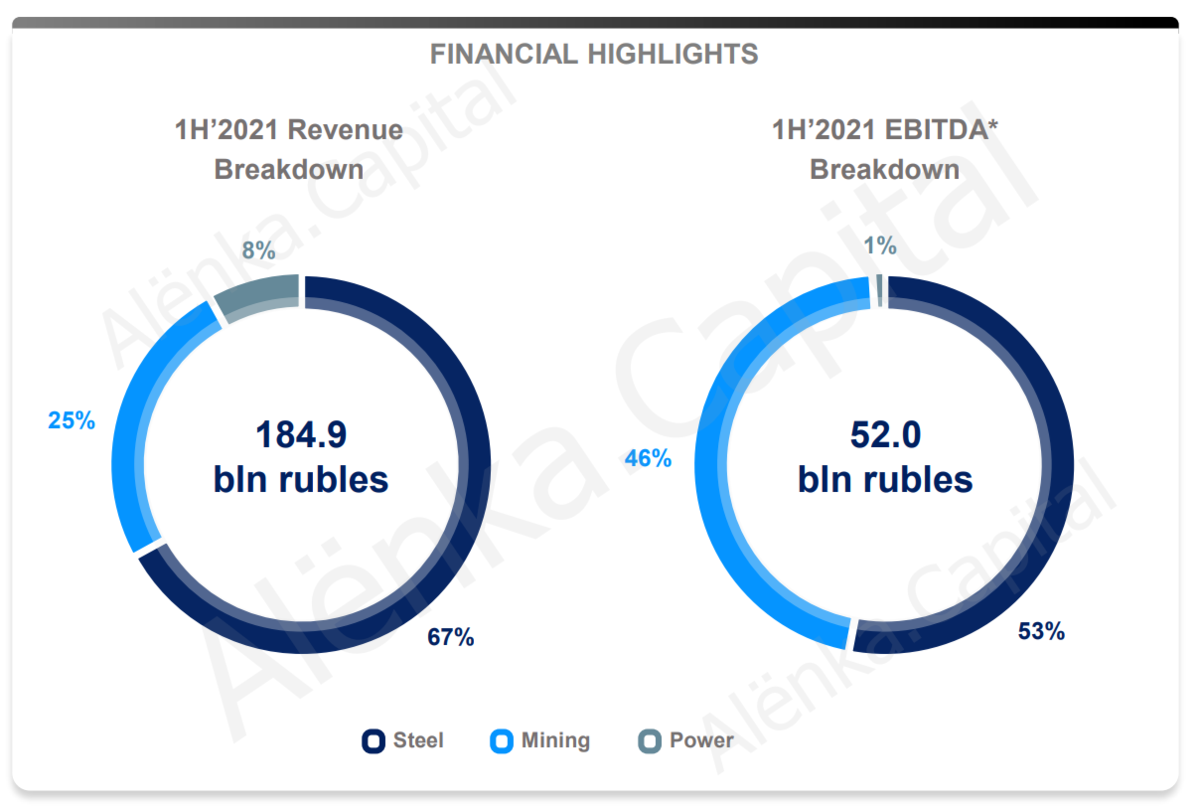

В выручке доля от железа - 67 процентов

От майнинга - 25

но когда мы посмотрим на EBITDA, мы увидим, что в ее структуре они примерно равны - выходит что рентабельность от угля выше.

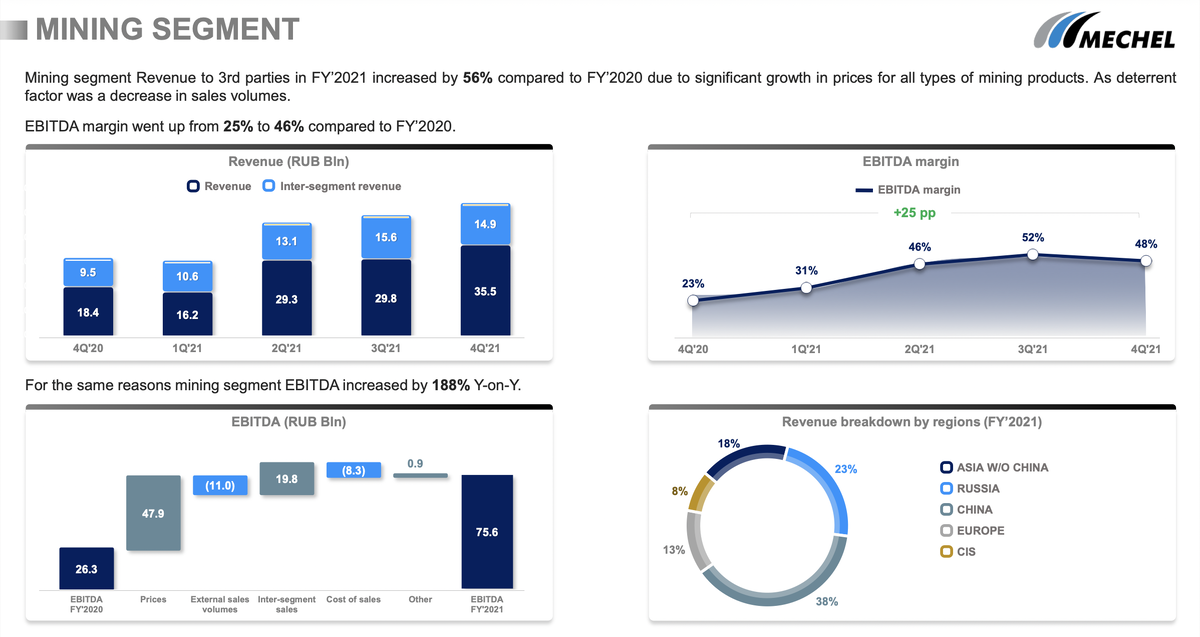

Тут мы видим информацию по майнинг сегменту - как раз это нам и интересно. Справа на картинке видно: подавляющая часть выручки идет от поставок в Азию и Китай. Если что, СIS это СНГ. Поставки в рф занимают 23 процента, в европу 12 (уже есть список санкций на российский уголь).

Больно, но не смертельно, при такой цене на уголь.

Ниже мы видим информацию по металлургическому сегменту. Тут следует подготовиться к худшему.

Почему?Просто возьмем слухи которые ходят, и слова которые высказываются

1)ограничение наценки до 20-25 процентоа на метпродукцию

2)договорились о 12 процентах для внутреннего рынка

А внутренний рынок у нашей компании, как мы видим - большой.

И конечно доля Европы тут уже велика. Риски осознали, пошли дальше

Тут мы видим более подробно и наглядно состав выручки и ebitda

Так же давайте посмотрим вот что: все мы знаем - Мечел известен тем что он у нас с очень большим долгом.

Ниже на картинке мы видим - долг стал меньше, но не особо сильно

Однако! netbedt/ebitda уже меньше 3 (благодаря росту EBITDA), а это очень крутой результат, никто еще два года назад не мог такого представить.

Теперь отойдем от цифр и окунемся в рассуждения.

На див префа идет всего 20%, а остальные 80% идут на капекс и делеверидж. Причем упор все-таки на делеверидж. Если за 2022 год загасят 100 млрд долга, то при неизменном EV это транслируется в рост капитализации в 240 рублей на бумагу. Это явно лучше, чем див в 100-120 рублей.

Недавно ребята погасили 350 мио долларов перед ВТБ, а это уже 46 рублей долга на бумагу!

Так же есть у них юунк (южно уральских никелевый комбинат) - он законсервирован. Ходят слухи и различные действия направленные на распукоривание этого комбината:)

Но кажется что не для! добычи. Скорее чтобы привести в нормальный вид и продать, к примеру Норке. Это не скоро случится, но еще один вариант сокращения долговой нагрузки мелькает перед глазами.

И по итогу имеем компанию, которая может в EV заместить долг капитализацией, именно из-за делевериджа.

Ожидаем высокие дивы на преф, есть причины по которым их можно не получить, сейчас не о них - в след году в любом случае все будет ок (с сча).

В обычке - делеверидж .

Тут еще мысли по Мечелу от Сергея Попова - очень познавательно и более структурированно - https://teletype.in/@malishok/mechelobpref

#Мечел #акции #рынок #уголь