В марте я опять задолжала - "раскупорила" кредитку и потратила порядка 90 тысяч рублей. Льготный период - до середины июня. Теперь мне нужно спланировать, как я буду ее погашать.

Но начну сначала.

На сегодня у меня остаток задолженности по кредиту - 1126779 рублей. Ежемесячный платеж - 41473 рублей. Под 12,2%. И платить мне еще долго...

Надо еще сказать, что у меня есть дебетовые средства, а не только долги. Сколько у меня там? А у меня там на сегодня... возьму для анализа только отложенные средства. Те, что на картах для расходов в апреле лежат, я сейчас не учитываю. Это само собой. Так вот, в запасе у меня примерно 509 тысяч. В них же лежит 42 тысячи на выплату кредита в апреле. Так что их тоже надо отнять. 509-42= 467 тысячи.

Но в них же по сути сейчас лежат и деньги на выплату кредитки. На тот случай, если вдруг не получится это сделать из зарплаты, не дай бог. То есть 467-90=377 тысяч у меня фактически запасов.

А это значит, что мой финансовый баланс на сегодня: 1126779 - 377 тысяч = 749779 рублей - вот мой реальный долг на сегодня.

Впрочем, это так, просто для понимания. Потому что дебетовые запасы я не хотела бы расходовать на погашение кредита. А понимать я это хочу, чтоб отметить тот момент, когда сумма долга и сумма накоплений сравняются. Именно в этот момент я по сути окажусь без долга. Но до того дня еще далеко. Поэтому сейчас меня интересует более короткий период - ближайшие 3 месяца.

Почему именно 3 месяца? Потому что 1) погасить кредитку надо до 14 июня - это 2,5 месяца, 2) ранее банки объявили повышенный процент по вкладам и накопительным счетам на 3 месяца.

Где у меня лежат мои запасы? В начале марта я их разложила на 4 корзины: 3 корзины в 3х банках и еще 1 корзина дома. Там они и лежат примерно в равных пропорциях.

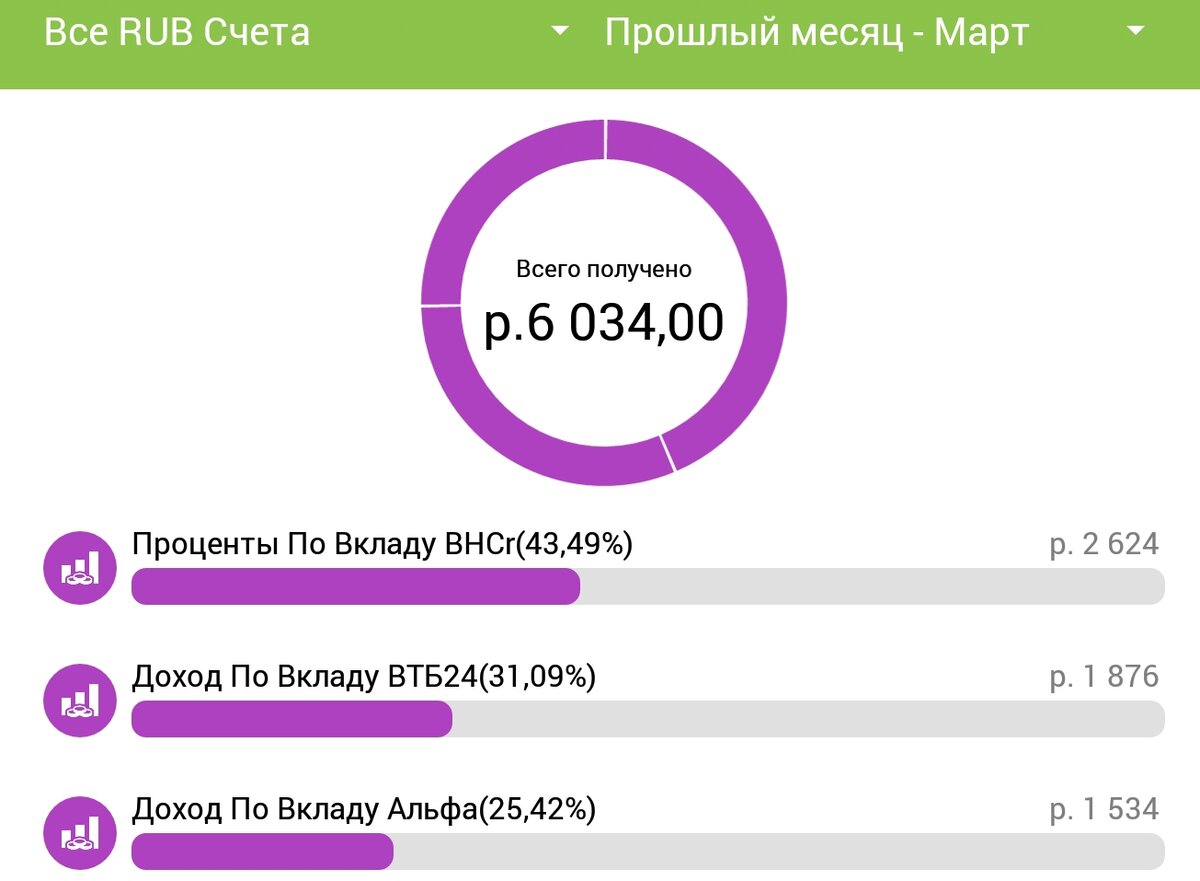

Счет в ВТБ - уже не помню, сколько % (19% или 20%), а приложение не показывает. Счет можно пополнять, можно снимать, но начисление % на минимальный остаток. То есть фактически снимать не надо, а пополнять в середине месяца бессмысленно. Раньше я этот счет использовала для краткосрочного хранения суммы для ежемесячной выплаты кредита - с зарплаты откладывала и в конце месяца снимала и оплачивала кредит. Теперь хранить на этом счете не выгодно, т.к. проценты на эту сумму за примерно 20 дней не будут начислены.

Счет в Хоум кредит банк - тут как всегда сюрпризы. В начале марта объявили одни условия, в конце все изменили. И реалии теперь таковы: теперь у меня два счета в Хоум кредит банке для накоплений. Один - вклад на 3 месяца онлайн под 21% вроде бы на ежедневный остаток, без снятия до конца июня (в последний день марта случайно успела его завести), но с пополнением. А второй - накопительный счет под 12-17% при расходах от нуля до 10 тысяч в месяц соответственно (возмодно еще и 22% получить, но тогда и расходы должны быть от 50 тысяч, а это не для меня). В общем, головомойка. Дело в том, что мне нужен счет для выгодного хранения суммы выплаты по кредиту от зарплаты до конца месяца. Примерно дней двадцать. И этот накопительный счет единственный, который для этого подходит. Но я не могу определить точно сумму, которую мне на нем держать. Кроме суммы для кредита, там еще и на расходы в ближайшее время.

Счет в Альфа банке - 20% до начала июня, без снятия и без пополнения. В общем, замороженные деньги.

"Банка дома" - это самая моя нерациональная "корзина". Лежат деньги мертвым грузом. Без процентов. Но что делать, это мое спокойствие. Буду считать, что плата за больную психику. Антидепрессант. Сколько он мне стоит? А вот сколько:

По каждому счету в банках я уже получила проценты за март. И по сумму, которая хранится дома, тоже могла получить примерно 1,5 тысячи рублей. Но не получила. Это и есть та самая плата. Рррр!

Ладно, идем дальше.

Теперь у меня постоянная "головная боль", как бы это все рационально использовать.

Зарплату я получаю в ВТБ. Кредит в ВТБ. А счет с ежедневным начислением процентов - в Хоум кредит банке. Приходится перекидывать деньги из одного банка в другой, а потом обратно. Именно поэтому сумма процентов в Хоум кредит банке больше получилась - за счет временного хранения кредитных денег.

Но это еще не все.

В условиях, когда все счета по сути без досрочного снятия, мне приходится перестраховываться и держать на накопительном счете в Хоум кредит банке больше, чем реально нужно на текущий месяц и на ежемесячный платеж. То есть теперь я буду чуть-чуть терять в начислении процентов.

Вот бы можно было поменять дату платежа! На начало месяца! Тогда я поменяла бы ее на день после зарплаты. Уточнила в ВТБ - по моему кредиту, увы, нельзя поменять дату платежа. Жаль, жаль. Придется все же возиться с перекидиванием денег туда-сюда между всеми этими счетами. Хорошо, что онлайн все, а не ногами ходить и наличные носить. Ох, и привыкли мы к хорошему!

Так, теперь о погашении кредитки.

У меня две кредитки ВТБ. Одна маленькая - маленькие суммы и короткий беспроцентный период - до 50 дней. Ее я погашаю всегда сразу в начале месяца. А вторая - большая - и сумма больше, и беспроцентный период - 110 дней. Вот о ней и речь.

Сумма по кредитке за март получилась порядка 90 тысяч рублей. Я могу сейчас взять и выплатить всю сумму. Как я это сделала в феврале. Но я планирую в апреле и мае выплачивать минимальные платежи, а ближе к середине июня погасить всю задолженность.

Дело в том, что я и использовала деньги с кредитки, чтобы не снимать со счетов деньги и получить проценты. Что если снять и оплатить? Сколько примерно я потеряю, если так сделаю? 90000 под 20% годовых за 2.5 месяца дает: 90000*0.2/12*2.5=3750 рублей. Ну зачем их терять? Не хочу!

Но когда настанет срок выплаты, из одной июньской зарплаты я эту сумму никак не выплачу. До середины июня я надеюсь получить 3 зарплаты. Из них и нужно выкроить деньги на выполнение всех обязательств.

То есть нужно по 30 тысяч в месяц припасти на выплату по кредитке, 42 тысячи каждый месяц отдать на кредит, и еще на жизнь нужно. А на жизнь у меня запланировано примерно по 41 тысячи в месяц. Упс! В доходы не укладываюсь! Нужно поточнее спланировать расходы на 3 месяца.

Расходы мне надо с одной стороны уменьшить, а с другой стороны выдержать минимальные лимиты по картам: по ВТБ - 10 тыс, по Пользе - 10 тыс., по Альфа - 10 тыс. Вроде бы укладываюсь. Но...

Рассмотрю карты.

Карты пока не дают ничего интересного по кэшбэку. Только Райффайзен банк предлагает 8% в Впрок. Беда в том, что там цены традиционно выше чем в том же Перекрестке, то есть не для экономии.

Альфой с 1,5% кэшбэка оплачу 5000 коммуналки, а что еще? Возможно, весь лимит 10 000 на коммуналку и т.п. услуги пущу. Картой ВТБ начала платить в магазинах за продукты, скорее всего весь лимит 10 тыс. на них и уйдет. Польза, наконец, дала 5% кэшбэка в аптеках - а мне ничего не надо! пока, по всяком случае, у меня пока все есть. Поэтому 5000 пойдет на супермаркеты в дополнение к ВТБ. А еще 5000 на что? При таких делах задействовать еще и Райффайзен банк совсем не хочется, даже под 8% кэшбэка в Впрок.

Перекресток тоже новости объявил: с мая закрывает программу подписки на пакет. А у меня по ней 10% скидки на товары без акции. Обидно. Придется до конца месяца купить кое-что лишнего из числа дорогих продуктов длительного хранения, на которые акций не бывает.

Вообще, настроения совсем нет. Ничего покупать и даже планировать не хочется. Хочется плыть по течению, и как получится, так и получится.

Ладно, как бы то ни было, пока мне видится, что можно уложиться в минимальные расходы = 30000 на месяц. И тогда, если ничего не случится, то у меня хватает ожидаемых зарплат на выплаты по кредитке. Проблема только в том, что зарплата, увы, не гарантируется (особенно в актуальных условиях). Ну а на этот (крайний) случай у меня есть дебетовые средства на счете в ВТБ.