Попали в трудную жизненную ситуацию и не способны вносить деньги за ипотеку — потребуйте у кредитора на 6 месяцев уменьшить величину платежей или освободить от них. Банк не откажет, если выполните требования инструкции. Новый режим выплат и основание для получения этого режима будут называться ипотечными каникулами.

Заплатить банку меньше, чем планировалось, не получится. Долг уменьшится только на размер тех платежей, которые внесете за этот период, но появятся средства на выход из трудной жизненной ситуации и время на восстановление платежеспособности.

Как понять, что можно получить ипотечные каникулы?

- Вы — физическое лицо.

Можете не быть гражданином РФ.

- Вы заложили по ипотеке единственное жилье или право на его получение по договору долевого строительства.

Условие будет считаться выполненным, даже если у Вас есть доля в другом помещении, кроме заложенного. Главное, чтобы такая доля не удостоверяла право на большую жилую площадь, чем минимальная площадь помещения, представляемого по договору социального найма. Учитывается норма того муниципального образования, в котором у Вас доля в незаложенном помещении. Если есть доли в нескольких помещениях, кроме заложенного – ипотечных каникул не получите.

- Сумма кредита не превышает 15 млн. руб.

- Вы взяли кредит не для ведения предпринимательской деятельности.

Приобрели под залог недвижимости кафе или склад – ипотечных каникул не получите.

Не проживаете во взятой в ипотеку квартире и сдаете ее — не берите ипотечные каникулы. Арендатор или налоговая подадут в суд по поводу аренды. Иск появится в судебных базах, которые кредитор просматривает. Банк подаст свой иск, сдачу в аренду признают предпринимательством, а ипотечные каникулы отменят. Заплатите судебные издержки кредитора, договорные проценты и неустойку за период каникул. Судебная практика по таким делам уже встречается – не рискуйте.

- Нельзя взять больше одних ипотечных каникул по одному кредиту, даже если получили новый кредитный договор путем рефинансирования ипотеки.

Можете поочередно воспользоваться кредитными каникулами ввиду снижения доходов из-за коронавируса и ипотечными каникулами на общих основаниях — не запрещено.

- Произошло одно из перечисленных событий:

- вышли на пенсию по старости,

- встали на учет, как безработный,

Юридически безразлично, есть ли работа по факту. Работа в наличии — не рискуйте. Кредитор узнает, если У Вас возникнут проблемы с налоговой. Тогда каникулы отменят через суд.

- получили инвалидность 1 или 2 группы,

- отправились на больничный на 2 месяца и больше,

- средний ежемесячный доход за последние два месяца уменьшился по сравнению со средним ежемесячным доходом за предшествующий год на 30% и больше,

Например, получали по 100 000 рублей в месяц последний год, а последние два месяца — по 70 000.

Учитывается исключительно задекларированный доход. Налоговая, вряд ли, заинтересуется незадекларированным доходом в 10 000 — 15 000 рублей, а значит, кредитор не узнает. На свой страх и риск можете взять подработку.

- доход за последние 2 месяца упал на 20% по сравнению с среднемесячным доходом в прошлом году; платежи по кредиту составляют 40% текущего дохода.

Одновременно с этим, добавилось одно из обстоятельств, которого не было при заключении кредитного договора:

- родился или был усыновлен (удочерен) ребенок,

- супруг стал инвалидом 1 или 2 группы,

- под опеку или попечительство взят несовершеннолетний или взрослый недееспособный (ограниченно дееспособный) гражданин.

Например, (1) у Вас родился ребенок, (2) весь прошлый год Вы получали 100 000 рублей ежемесячно, а последние 2 месяца — 80 000, (3) ежемесячный платеж по кредиту — 32 000.

Патронаж в отношении совершеннолетнего дееспособного гражданина в расчет не берется.

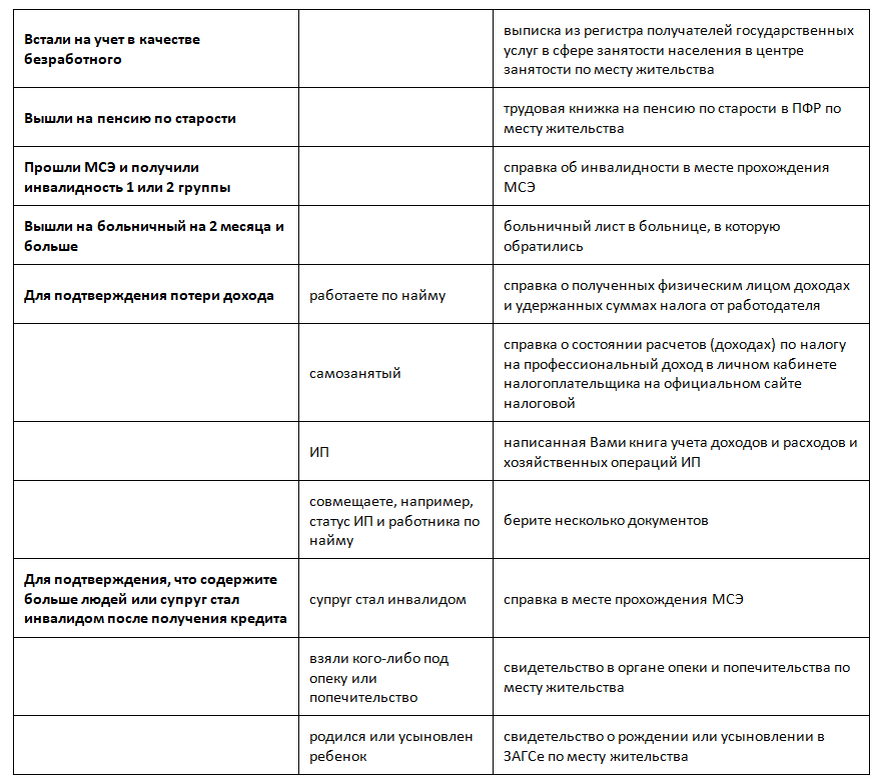

Какие документы понадобятся и где их получить?

В любом случае потребуются и взять сможете только лично:

- выписка из государственного реестра недвижимости о правах на объекты недвижимости, которую можно получить в МФЦ,

- письменное согласие залогодателя на получение каникул, если предмет залога принадлежит иному лицу.

Понадобятся подтверждающие трудные жизненные обстоятельства документы:

Другие акты, например, кредитный договор или справку о признании садового домика жилым помещением кредитор не потребует.

Спросите кредитора, может ли он сам получить бумаги о тяжелой жизненной ситуации. Согласен — выдайте ему доверенность. Обязательно зафиксируйте согласие кредитора на диктофон, сохраните электронное или бумажное письмо — он может просто тянуть время.

Что делать после получения бумаг?

Составьте требование к банку о предоставлении ипотечных каникул. Форма у этого документа свободная. Главное, чтобы в требовании содержались:

- указание на то, нужна отсрочка или уменьшение размера платежей,

- описание трудных жизненных обстоятельств и указание на количество обстоятельств.

В требовании можете также указать:

- продолжительность ипотечных каникул, но не более 6 месяцев (если не укажете будет — 6 месяцев),

- дата начала ипотечных каникул не позднее 2 месяцев со дня получения кредитором требования (если не укажете — будет с момента получения кредитором требования).

Отправьте документы и требование через тот способ связи, который указан в ипотечном договоре. Способ не установлен — отправьте заказным письмом.

Дождитесь ответа кредитора. Он уведомит в течении 2 дней с момента получения документов, если не хватает каких-либо бумаг.

Срок рассмотрения — 5 дней. Ответа нет 10 дней — ответ утвердительный.

Договор признается измененным после получения утвердительного ответа, но изменения применяются к правам и обязанностям, которые возникли на дату начала ипотечных каникул. Во всем уверены — получите подтверждение отправки, например, квитанцию об отправке заказным письмом, и прекращайте платить или платите меньше. Деньги, которые выплатите после отправки требования до получения подтверждения кредитора вернуть нельзя.

Условия ипотечных каникул: юридические нюансы

- Вы не обязаны выплачивать по требованию кредитора кредит и проценты до окончания льготного периода.

- Кредитор не способен обратить принудительное взыскание на жилье или принудить продать залог.

- Взыскания и проценты в этот период не начисляются.

Исключение — если указали в требовании, что будете платить меньше, следуя графику.

- Проценты и взыскания, которые возникли до получения ипотечных каникул замораживаются и выплачиваются в неизменной сумме после окончания льготного периода.

- Вы можете внести досрочные платежи за ипотеку даже если отказались платить. Кредитор зачтет поступления.

- Ипотечные каникулы прекратятся, если в ходе досрочного погашения ипотеки и внесения меньших периодических платежей направите сумму, равную той, которую заплатили за этот период, если бы ипотечных каникул не было.

Например, должны за 6 месяцев заплатить 60 000 рублей – прекратите ипотечные каникулы, если внесете досрочно 30 000 разом и по 8 000 в течении 5 месяцев.

Прерванные ипотечные каникулы восстановить нельзя.

- Если вносите периодические платежи и досрочные платежи в период ипотечных каникул, погашаются в первую очередь те обязательства, которая при нормальных условиях возникли и погашались бы в период каникул, если бы их не было.

Проценты и взыскания, которые возникли до этого периода, выплачиваются в ходе ипотечных каникул, только если заплатить больше, чем заплатили бы при нормальных условиях за этот срок.

- После окончания каникул срок выплаты кредита продлевается на срок действия льготного периода, начисление процентов и наложение взысканий за нарушение платежной дисциплины возобновляется. Размер, сроки, количество платежей определяются первоначальным договором.

- Кредитор ничего напрямую не сделает, если откажетесь платить. Однако получить послабления или рефинансирование кредита после каникул не получится. Кредитор не даст необходимого согласия из-за испорченных отношений. Предпочтительно продолжить платить, меньше, но в срок.

Что делать если кредитор отказывается предоставлять каникулы?

У кредитора нет оснований вести себя недобросовестно. Все-таки отказал — обратитесь к уполномоченному по правам потребителей финансовых услуг (финансовый омбудсмен), в ЦБ РФ, Прокуратуру или в Роспотребнадзор. Не поможет — в суд.

Желательно сперва попробовать решить проблему мягко — направьте кредитору претензию.

Претензия составляется письменно в свободной форме. Опишите проблему и скажите, что Вам нужно. Ответ в течении 30 дней максимум. Подойдет, если за месяц уже заплатили и до следующего платежа есть время.

Финомбудсемну можно подать обращение на его официальном сайте. Максимальная сумма требований – 500 000 рублей, но сам механизм крайне эффективен.

Подайте жалобу в Роспотребнадзор, ЦБ РФ, Прокуратуру, если предыдущие варианты не подходят. Права будут защищать без Вас. Помогут, но риск испортить отношения с кредитором даже выше, чем при споре в суде.

Обратитесь в районный суд, подав исковое заявление по месту нахождения того представительства банка, в котором взят кредит. Долгий и дорогой вариант. Использовать в крайнем случае.

Стоит ли брать ипотечные каникулы?

Почему не стоит брать или стоит оттянуть?

- Осознаете, что за 6 месяцев не сможете решить проблему – пройдите процедуру банкротства.

- Каникулы берутся один раз. Ситуация может ухудшится. Не уверены – не берите.

- Возьмете ипотечные каникулы – испортите кредитный рейтинг.

Почему и когда стоит взять?

- Берите, когда кредитор отказывается помогать иными средствами.

Суд обращает взыскание на единственное роскошное жилье. Нормативов пока нет. Суд учтет размер долга, жизненные обстоятельства, семейное положение. Жилье с площадью менее 50 квадратных метров не изымут. В залоге большой дом или квартира больше 90 квадратных метров – берите каникулы.

- Берите если понимаете, что скоро потребуют выплатить кредит и проценты или продадут предмет залога, а ситуация налаживается сама собой, например, Правительство отменяет карантин или ЦБ снижает ключевую ставку. Кредитор смягчит политику, если общая ситуация в экономике улучшится.