Настал черный день, и вы осознали, что, кажется, начинаете отвечать признаку неплатежеспособности (ситуация, когда совокупность финансовых обязательств превышает совокупность финансовых возможностей гражданина).

Стоит ли бояться процедуры банкротства и через что придется пройти должнику? Какие пути освобождения от долгов существуют на сегодняшний день и какой из них наиболее рациональный? Сколько месяцев (или лет) своей жизни можно потратить на законное погашение долгов? Стоит ли вообще идти «в банкротство» или лучше начать с попытки продать дачу и рассчитаться с долгами?

Попытаемся дать общее предоставление о проблеме и ответы на эти и другие насущные вопросы о процедуре банкротства.

Этап 1: Осознание и принятие решения

Несколько ключевых вопросов должник должен поставить перед собой на первом этапе: готов ли он инициировать процедуру банкротства; стоит ли банкротиться во внесудебном порядке; сможет ли он самостоятельно пройти процесс или нужно сразу подключать профессионалов.

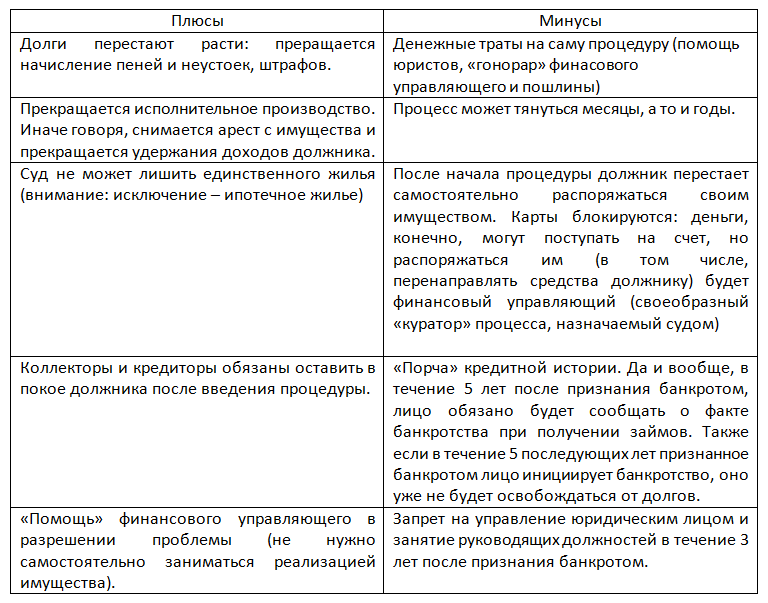

1. Хотелось бы предупредить, что у процедуры банкротства есть как плюсы, так и минусы, которые важно учитывать до принятия решения об уходе в процедуру банкротства. Таблица ниже может дать представление и о последствиях признания гражданина банкротом.

Взвесили «за» и «против»? Совет: посчитать сумму долгов и сумму имущества, которое можно реализовать для погашения долгов.

2. Пища к размышлению: суд или МФЦ?

В 2020 году у должников (в том числе и у ИП), сумма задолженности которых находится в пределах 50000-500000 руб., появилась возможность погасить долги во внесудебном порядке, через МФЦ. На первый взгляд, процедура имеет массу преимуществ перед судебной. Но не без нюансов, без понимания которых лучше не начинать с похода в МФЦ.

Срок процедуры фиксирован и не должен превышать 6 месяцев. Расходы должника отсутствуют, поскольку не привлекаются третьи лица.

Однако необходимо, чтобы в отношении должника было закрыто исполнительное производство, то есть было признано отсутствие имущества, на которое можно было бы обратить взыскание.

Иными словами, был соблюден следующий не самый быстрый и простой в реализации алгоритм: неоплатность долгов должника → обращение хотя бы одного кредитора в суд → решением суда дело передано приставам для исполнительного производства в связи с долгом → приставы не нашли имущество, которое можно было бы изъять для погашения долга → исполнительное производство закрыто в связи с отсутствием имущества, а исполнительный лист возвращен кредитору.

В этой связи на практике МФЦ принимают менее половины заявлений на банкротство. До финальной стадии списания долгов дошли менее 3000 человек. Но если вы выдерживаете все требования внесудебной процедуры, почему бы не попробовать?

3. Сам и помощь юристов?

Из описаний дальнейших этапов человек может оценить риски и сделать вывод о том, готов ли он самостоятельно вести процедуру. Из наиболее объективных факторов, падающих в копилку «за» привлечение юристов, стоит выделить следующие:

- внушительный список документов, которые необходимо собрать, а также необходимость корректно и полно составить заявление на банкротство → нужно располагать временем, как минимум.

- поиск и предварительная договоренность с саморегулируемыми организациями финансовых управляющих. Опытные юристы могут помочь выбрать СРО.

- оспаривание сделок за 3 года, а также необходимость доказать суду попытки погасить долги перед должниками за счет продажи имущества.

Этап 2. Сбор документов, подготовка заявления на банкротство

Важнейшим этапом является подготовка заявления и прилагающихся к нему документов-подтверждений (см ниже). От него напрямую зависит, получит ли дело движение в суде.

Если вы самостоятельно подаете заявление, нужно учесть, что оно должно отражать следующее:

- сведения о должнике,

- наименование суда,

- размер задолженности (как общую, так и по каждому кредитору отдельно),

- причины неоплатности долгов и основания,

- саморегулируемая организация финуправляющих (выше уже говорилось о необходимости договориться с СРО заранее),

- в просительной части указать просьбу о признании банкротом.

Заявление направляется почтой не только в суд, но и кредиторам.

Альтернатива: Система «Мой Арбитр», куда можно загрузить заявление со всеми приложениями; передача в канцелярию суда.

Кстати, заявление должно быть подано в Арбитражный суд по месту проживания должника.

Лайфхаки экономии времени − список документов, которые можно получить, используя интернет-ресурсы:

- В личном кабинете банка можно найти выписку по счетам, там же можно сформировать справку о размере задолженности.

- На сайте ЕГРН можно заказать выписку по имуществу.

- На сайте госуслуг можно запросить выписку о судимости, а также о состоянии лицевого счета застрахованного.

Этап 3: судебный. Принятие (или непринятие) заявления. Судебное заседание (или заседания).

Варианты развития событий при получении судом заявления на банкротство:

Судебное заседание. Одна из его основных целей: утверждение финансового управляющего. Именно ему впоследствии предстоит анализировать финансовое положение должника, оспаривать его сделки, составлять реестр кредиторов и т.п. Также он отчитывается перед судом о возможности или невозможности взыскать долг с должника. После принятия заявления у кредиторов есть 2 месяца на предъявление требований к должнику. Однако, не стоит забегать вперед, поскольку, деятельность финансового управляющего по проверке имущества и сделок относится, скорее, к следующему этапу.

По большому счету, деятельность должника после принятия судом заявления прекращается.

Этап 4. Списание долгов. Реализация имущества. Реструктуризация долга. Мировое соглашение.

Это процедуры, в которых всем «руководит» финансовый управляющий. По сути являются завершением производства.

- Реструктуризация долга – изменение порядка погашения задолженностей.

Доступна не всем (только не имевшим судимости за экономические преступления и преднамеренное банкротство, административных правонарушений за хищение или уничтожение имущества и имеющим постоянный доход).

Утверждается план реструктуризации, за пределы которого кредиторы не вправе выходить. Прекращают начислять штрафы, пени, неустойки. У должника возникает обязанность уведомлять кредиторов об изменении его имущественного положения.

Срок реструктуризации – не более 3 лет.

Реструктуризация в отличие от реализации имущества имеет цель восстановление платежеспособности должника, то есть первая процедура возможна, если есть шанс на восстановление платежеспособности.

- Реализация имущества. Условие: производится в случае наличия дополнительного имущества помимо единственного жилья (алиментов, пенсий, пособий и прожиточного минимума).

Перед введением процедуры финуправляющий уведомляет кредиторов об их шансе заявить свои требования. Реализуют имущество путем проведения торгов. Далее, согласно законодательно установленной очередности, погашаются долги. При отсутствии достаточных средств для погашения долгов полностью, должник освобождается от обязательств.

- Мировое соглашение.

Мировое соглашение прекращает введенные ранее процедуры и деятельность финансового управляющего.

«А что по срокам?». Если имущества нет, скорее всего, процесс займет около полугода. Часто затягивает процесс составление реестра кредиторов (может составлять порядка 2х месяцев) и, главным образом, оспаривание сделок должника (может длиться 1-2 года).