Привет, на связи Добрый Брокер!

Февраль этого года принес много шокирующих изменений в многие сферы, и одна из таких сфер – ипотечное кредитование и тесная с ней сфера недвижимости.

На нашем канале мы постараемся максимально подробно рассказывать о всей «внутрянке» и делиться полезной информацией, которая, возможно, станет вашим помощником в принятии важного решения или даст подсказку как лучше действовать в текущих реалиях.

Первое, о чем мы хотим рассказать – это ключевая ставка ЦБ РФ и ее влияние на сферу кредитования.

Ключевая ставка – основной инструмент денежно-кредитной политики и регулятор государственной экономики. Своего рода это главное оружие в руках Центробанка (главный регулирующий орган нашей экономики) для борьбы за ценовую стабильность и поддержания оптимального объема денежной массы в обращении.

Если отойти от терминологии немного в сторону, то можно сказать, что ключевая ставка – это ставка, по которой коммерческие банки получают финансирование от Центробанка, чтобы реализовывать свою продуктовую линейку. Отсюда следует логическая разница между ключевой ставкой ЦБ РФ и ставками, которые озвучивают банки.

Само собой в 95% случаев ставка по которой вам предлагают оформить, кредит будет выше, чем ключевая ставка, так как банки зарабатывают на этой разнице (это конечно маленькая верхушка большого айсберга, все процессы и взаимосвязи гораздо сложнее, но суть интересующего нас вопроса именно такова)

Именно поэтому чем меньше ключевая ставка – тем меньше ставки по кредитам и по вкладам, так же, как и наоборот – высокая ключевая ставка дает повышенные ставки кредитования и ставки по депозитам.

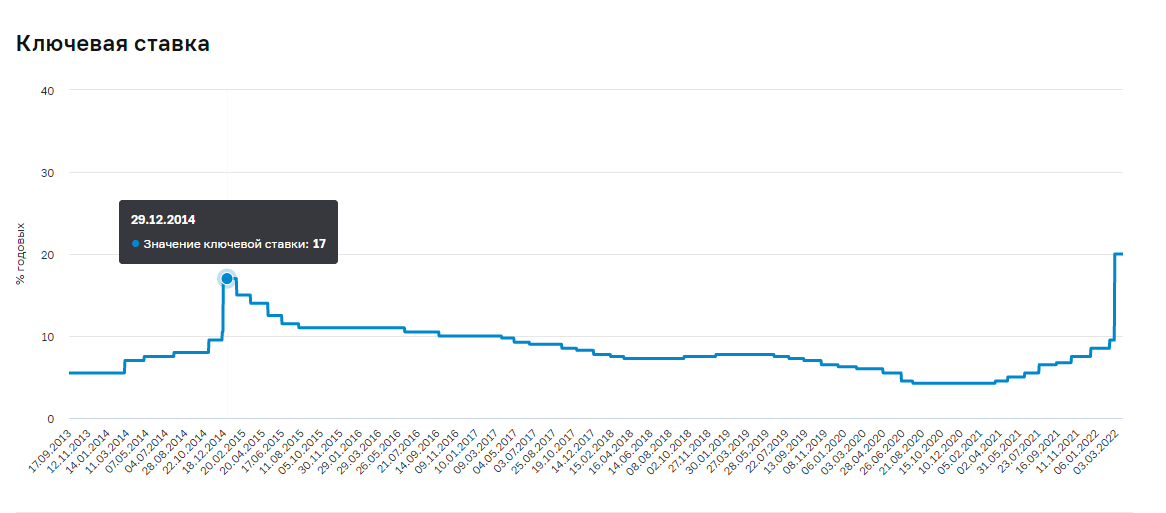

Если посмотреть динамику изменения ключевой ставки с 2013 года по сегодняшний день, то вы увидите, что очень похожая ситуация была в 2014 году, когда начались первые санкционные меры в отношении России.

По графику мы видим, что высокая ставка сохранялась несколько месяцев, и позже пошла на понижение и падала в течение всего этого времени, до 2021 года, когда началось постепенное повышение ставки, и до 28.02.2022 когда ключевая ставка достигла исторического максимума – 20%.

Это повлияло на программы кредитования, и клиенты, которые не успели выйти на сделку по ранее одобренным условиям до повышения ставки, попали под изменения программ, что сделало предложение получить кредит не совсем привлекательным, а для многих просто неподъемным, и как следствие многие сделки просто отменились.

Изменения не коснулись только льготных государственных программ кредитования, но подходят они не всем.

Важно отметить, что на сегодняшний день ряд банков приостановил выдачу всех кредитных продуктов, а также ограничены возможности покупки товаров в рассрочку.

На фоне всеобщей паники многие побежали снимать все свои накопления и вкладывать их в недвижимость, либо в другие активы, или просто под подушку. Эти действия так же принесли свои последствия – цены скачут, мошенники активизируются, рынок трясет.

Если в данный момент времени перед вами остро стоит вопрос о покупке жилья и смущают откровенно невыгодные условия, то есть несколько вариантов:

1. Ждать стабилизации ситуации и взять ипотеку в момент, когда условия будут приемлемыми для вас.

2. Взять сейчас и рефинансировать кредит позже, когда ставки упадут

3. Рассмотреть вариант покупки квартиры в новостройке по льготной ипотеке (не путать с семейной).

4. Если есть большая сумма накоплений, но на недвижимость не хватает из-за роста цен – рассмотрите вариант покупки квартиры с торгов по банкротству (тут все по закону, риски минимальные, главное – хороший специалист) с хорошим дисконтом.

5. Можно взять ипотеку с дополнительными программами по снижению платежа на первый год (у ряда банков есть такие программы для поддержки клиентов, и даже при высокой ставке ежемесячные платежи могут быть приемлемыми и вписываться в лимит суммы, которую вы рассчитывали тратить на выплаты). НО! Тут есть свои подводные камни, надо тщательно все рассчитать и учесть все нюансы таких программ.

В следующих статьях мы обязательно рассмотрим все перечисленные варианты более подробно. Если у вас есть какие-либо вопросы – пишите в комментариях, мы обязательно разберем это в следующих публикациях.