Доброго времени суток, Дорогие читатели! Если ты сюда зашёл, скорее всего ты водитель, или стоишь на грани управления автомобилем, но может и просто ты такой же страховой агент, как и я🤫

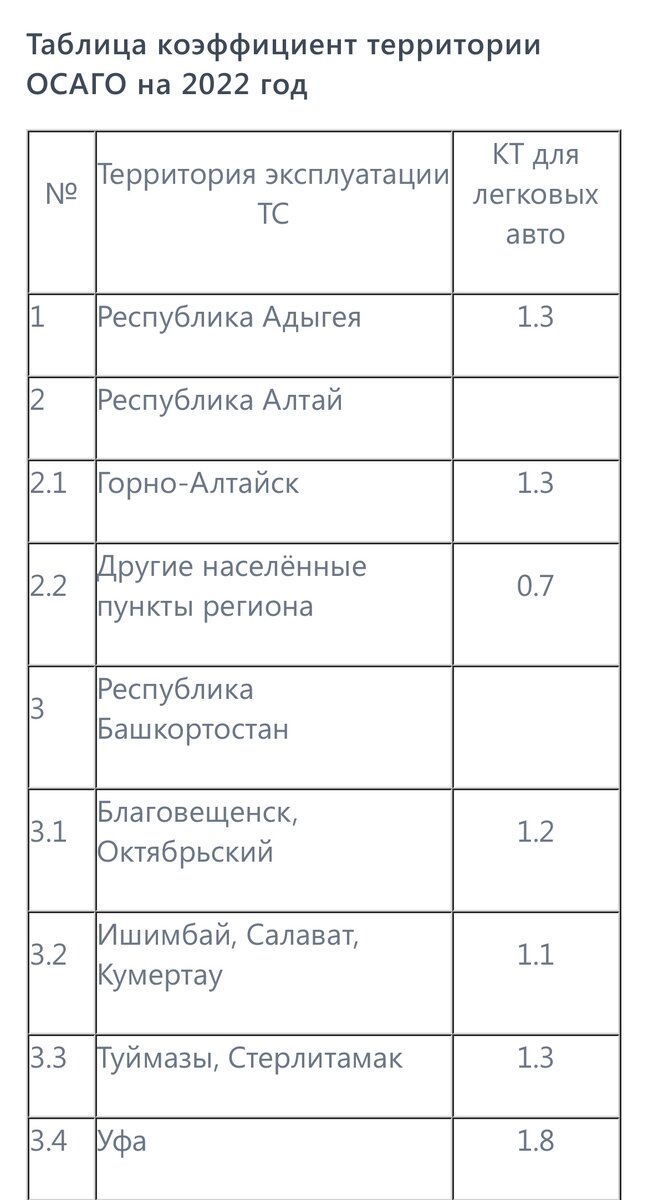

Как только ЦБ (Центральный банк) официально разрешил РСА (Российский союз автостраховщиков) поднимать и изменять базовый тарифы, которые Вы можете легко найти в своём полисе ОСАГО (ТБ самый первый в табличке внизу полиса), так уже третий раз за 3 месяца мы будем терпеть его изменения. Но был ли второй раз?) Первый, безусловно, 9 января 2022 года тарифы изменились на 10 процентов в обе стороны. Так или иначе цена на полис ОСАГО стала немного другой, у кого-то выше, у кого-то ниже, соответственно, но не так заметно. Напомню Вам, что для каждого водителя ТБ (тариф базовый) рассчитывается индивидуально, и он может составлять хаотичную сумму от 2224 до 5980 рублей, но как показывает практика, раз я тут отстаиваю роль честного страховщика, скажу, что за все это время минимальный тариф я видела в 3919 рублей и чаще всего попадаются 5980 рублей, то есть максимум его цены. Но опять же, это не цена на ОСАГО, там же помимо ТБ в той самой табличке внизу есть ещё ряд цифр ( коэффициентов), которые как раз умножаются на этот ТБ. Может ли полис стоить дешевле ТБ страховой компании? Да, конечно. Если Вы живете в регионе, где территориальный коэффициент ниже единицы, например Новгородская область, ваш КМБ (бонус-Малус, он же безаварийности и стразового стажа) составляет 0.5, автомобиль имеет мощность до 80 лошадиных сил и все ваши водители в полисе со стажем много-много счастливых безаварийных лет. Такой полис Вам обойдётся дешевле Базового тарифа компании. Ниже приведу табличку с примерными цифрами КТ (территориальный коэффициент) для некоторых регионов РФ

Исходя отсюда сразу видно в каком городу выгоднее иметь прописку для ОСАГО, но это я шучу:)

И, кстати, тут можно отметить, что по сравнению с прошлыми годами, с 9 января этого года КТ стал ниже на 5-8 процентов в крупных городах. На примере Санкт-Петербурга он был 1.72, а стал 1.64. Для некоторых водителей он хорошенько скинул в цене)

Наш самый нелюбимый КБМ. Вот он с 1 апреля терпит колоссальный резонанс.

Когда новичок получает права первый раз, или водитель имеет права много лет, но ни разу не страховался, его кбм равен единице, что в полное себе логично. Чем ниже кбм, который за год уменьшается на 0.05, тем лучше Ваш стаж. И тут все логично, стаж 0 или страховой стаж 0 - КБМ равен 1✅ Но теперь он будет для новичков водителей 1.17. Откуда такая цифра? Составленные пропорциями долгие годы выводы о вождении выпускников автошкол. Статистика и только. Что вытекает отсюда? Увы, но цена на полис ОСАГО для юных водителей вырастет на 17 процентов😌 А если взять ещё и максимальный ТБ. Эх. И коэффициент возраста и стажа (КВС) тоже терпит ряд изменений. Для новичков он с 1.9 станет максимально 1.92

Что же касается водителей с огромным стажем и безаварийной ездой по базе РСА, их 0.5 минимальный станет 0.46, что снижает стоимость полиса осаго ещё:)

А не проще ли не вписывать водителей, а есть по полису «мультидрайв» (он же ограничений водителей, водитель - любой, у кого есть права) - нет. КО (коэффициент ограничений) итак был максимальный 1.92, теперь он 2.32🤦🏼♀️😌 Не так давно оформили открытый полис (мультидрайв) на автомобиль категории В с собственником пропиской Санкт-Петербург, и обошёлся он владельцу в 36404 рубля. Тарифы плавали от 40100 до 35900. Вам, конечно, решать и думать, но без изменений остаётся только коэффициент мощности (КМ), как он был максимальный 1.6, так и останется. Будь то у Вас авто 150 лошадиных сил или 450, помните, Ваш КМ в полисе в обоих случаях 1.6, количество лошадиных сил на стоимость осаго влияет не так как на налог. Что выше 150 лс - то уже хоть 500, цена будет одна. Единственное, например, некоторые СК (стразовые компании) Вас не застрахуют, у них есть ограничения, как страховать авто мощностью до 250 лошадиных сил.

Спасибо за внимание! Хорошего дня