В прошлой статье писал, что все действия населения последних недель - это попытки купить доллар по старому курсу. О чем я? - о попытке обменять обесценившиеся рубли на товары, ценники по которыми езе не изменились. На сегодня, таких возможностей осталось не много: техника уже подорожала в 2 и более раза, импортные продукты тоже. В отечественных товарах такая же ситуация из-за большой доли импортных комплектующих (даже в хлебе). Так или иначе, покупки товаров впрок - это не инвестиция, а способ на время сохранить привычный образ жизни. Давайте теперь подумаем, во что можно инвестировать?

Безусловно, сейчас привлекательные условия по рублёвым вкладам, но стоит иметь ввиду, что сроки таких предложений 3-6 месяцев. Поэтому, я отдам предпочтение акциям, ведь это актив (и бизнес, и имущество).

Чтобы сделать выбор, разделим все компании на два направления:

Внутренний рынок. Сюда входят как импортеры (М.Видео, Детский мир), так и компании, производящие товары и услуги в России для россиян (headhunter, Ростелеком, и др.). Сюда же относится банковский сектор.

Бизнес этих компаний будет чувствовать себя хуже, рынок будет закладывать в цены снижение спроса, рост цен.

Внешний рынок (экспорт). Здесь все лучше из-за того, что значительно выросли цены на сырье, о чем писал ранее, особенно металлы, нефть, и газ. Курс рубля дает существенную поддержку, поскольку цены на сырье в рублях – вообще выросли в несколько раз. Но и тут не все однозначно:

- риск снижения физических объемов (в тоннах). Например, из-за проблем с логистикой: нарушены цепочки поставок, не все транспортные компании готовы работать с грузом из России; на значительное число товаров введены санкции, эмбарго, пошлины;

- правовой (налоговый) риск. Будет ли рост налоговой нагрузки на сырьевые компании в текущих условиях? В прошлом у государства были претензии в «нахлобучивании», когда внешняя конъюнктура была благоприятна для сталелитейных компаний.

Также не стоит забывать про риск регулирования цен на внутреннем рынке.

Так или иначе, мы живем и работаем с рисками. И первый шаг к управлению ими является его оценка. Чтобы не утяжелять статью, я взял только одну компанию – РУСАЛ. Выбор пал на нее, потому что:

1. потребление алюминия в России небольшое, значит регулирование цен если и будет, то не сильно повлияет на экономику компании.

2. есть предварительная информация об отсутствии санкций на алюминий, хотя все может поменяться

3. продукт длительного хранения – алюминий в чушках не портится, поэтому временная затоваренность не приведет к тому, что сырье придет в негодность. Большие склады тоже не нужны; алюминий очень компактен

4. Цены. Об этом далее

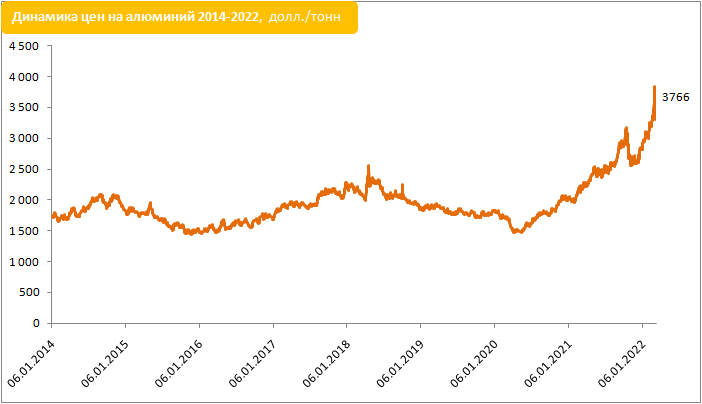

Скоро алюминий станет золотом. Разумеется, условно. Ни одно высокотехнологичное производство без него невозможно: ни ветряки, ни стройка, ни самолет, ни сотовый телефон, ни электрокар. Цены выросли более, чем существенно, но…

В рублях рост цен – колоссальный:

Как это повлияет на финансовые потоки компании РУСАЛ?

Здесь вынужден написать disclamer: безусловно, финансы – это сложнее, чем AxB-C, но поскольку я пропагандирую, что #финансыэтопросто - я не буду усложнять там, где это лишнее. В моем расчете есть ряд допущений, но поверьте, правило Парето действует и здесь20 % усилий дают 80 % результатаПоэтому я надеюсь, что мой уважаемый читатель возьмет суть из примера и простит меня за принятые допущения. Поэтому я буду действовать по формуле выше AxB-C (цена металла х курс доллара – себестоимость).

В таблице ниже я привожу сравнение цен в долларах и рублях по состоянию на конец года и на вчерашний день. А также, моделирую 2 стрессовых сценария, в рамках которых скидка за алюминий из России будет 25% и 50%. Дисконт 50% почти невероятен, а вот вместе со снижением цены – снижение объемов вполне возможно. Поэтому оставим.

Цена на алюминий включает премию за физическую поставку металла (у РАСАЛ исторически премия 100-200 долларов за тонну).

По состоянию на конец года РУСАЛ зарабатывал с тонны алюминия 100 тыс. руб., или 1,35 тыс. долларов. С текущими ценами и курсом, валовая прибыль составит 242 тыс., или 2,1 тыс. долларов. Обратите внимание, компания может зарабатывать даже в долларах больше, чем раньше.

Хоть сценарий стрессовый, но его первый вариант увеличивает прибыль на 37%в сравнении с концом прошлого года. А вот второй «стресс» снижает прибыль вдвое. Но стоит оговориться, что если наше сырье будет продаваться со скидкой 50%, или объемы производства упадут вдвое, курс доллара будет явно выше текущих значений.

На последний торговый день цена акций РУСАЛ была ниже цены конца года на 18%, несмотря на то, что компания выигрывает больше других от изменившейся конъюнктуры. Не забываем, что экспортеры – это долларовый актив, который торгуется в рублях… которые, уже обесценились.

Безусловно, риски остаются. Но разве их нет в рубле?

Что касается недвижимости на вторичном рынке, то если верите моим расчетам из этой статьи, то цены через 3-6 месяцев снизятся. И этому способствует ряд факторов:

- дорогая ипотека парализовала рынок;

- рентная доходность будет расти за счет снижения цен, ведь доход по вкладам с 6% в середине прошлого года вырос до 25% в отдельных банках (да, не на долго, но 6% мы не скоро увидим);

-снижение платежеспособности населения.

--------------------

Подписывайтесь на канал! Будет интересно! Для подписчиков эксклюзивные материалы. А еще, многие статьи выходят без задержки.

--------------------

#валюта #кризис #дефолт #девальвация #инвестиции #экспортеры #доллар #русал #ГМК