Если у вас есть накопительная часть пенсии, то спасти её от инфляции можно только за счёт прироста в результате инвестирования. Напоминаю, что работают только средства, перечисленные работодателем с вашего дохода в период с 2002 до 2014г.г. Подробнее тут.

Выгодно ли размещена моя накопительная пенсия?

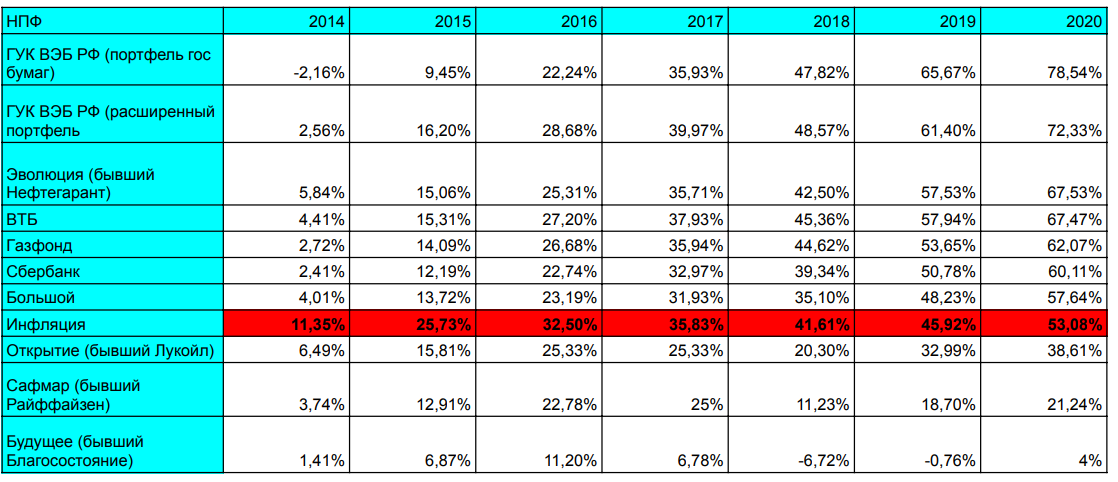

Чтобы понять, устраивают ли вас результаты инвестирования вашей накопительной пенсии, нужно сравнить доходность вашего НПФ с уровнем инфляции. Для этого этого понадобятся 2 цифры: уровень инфляции и уровень доходности вашего фонда. Данные лучше брать за долгий период, начиная с 2014г, так как это долгосрочное инвестирование и результаты одного года не показательны. Все официальные цифры инфляции есть на сайте ЦБ РФ. Если доходность НПФ, с которым вы работаете ниже уровня инфляции, то ваши накопления обесцениваются и было бы выгоднее просто перевести всё на страховую часть пенсии, так как там хотя бы действует индексация. Мы же с вами надеемся, что инвестиционный доход от накопительной части пенсии, будет выше, чем инфляция. Приведу данные, источником которых является ВЭБ РФ. Обратите внимание, что доходность здесь начисленная накопленным итогом, то есть это результат данного года, плюс предыдущие года.

Всё что ниже красной строчки - невыгодное вложение, деньги съедает инфляция.

Вы заметили, что лидером по доходности является ГУК ВЭБ? А чьи деньги там размещены? Это деньги "молчунов", то есть тех, кто не заключил договор ни с одним НПФ, и средства остались под управлением Пенсионного фонда. А Пенсионный фонд работает с государственной управляющей компанией ВЭБ РФ, у них самый крупный портфель и консервативная стратегия. А консервативная стратегия - это хорошо, когда рынок плохо растёт, а у нас, сами знаете, то санкции, то операции, рынку трудно расти.

У Пенсионного фонда, кроме таких замечательных показателей доходности, есть ещё один небольшой плюс в отличие от любого НПФ. НПФ берёт 2 вида комиссии - вознаграждение за управление активами (это процент от всех средств) и, в случае получения прибыли, вознаграждение за успех (это процент от прибыли). Таким образом, доходность, начисленная вам на счёт всегда немножко меньше (в пределах 2%), чем инвестиционная доходность, которая отражена в отчётах. А ПФ РФ вознаграждений не берёт, это некоммерческая контора, сами знаете.

Что делать, если доходность моего фонда ниже инфляции? Можно ли сменить НПФ или вернуться в ПФ РФ?

Да, НПФ можно сменить неограниченное количество раз. В ПФ РФ также можно написать заявление и вернуть деньги под их управление, то есть в портфель ВЭБ РФ. Но сделать это нужно грамотно, иначе можно потерять инвестиционный доход за последние годы.

Фиксация инвестиционного дохода, происходит 1 раз в 5 лет. Переход осуществляется на следующий год после года написания заявления о переходе. То есть если вы напишите заявление в этом году, то по факту перейдёте в первом квартале 2023г. Заявление можно написать в любое время до 1 декабря. Пишите его в ПФР, либо в самом НПФ, который вы выбрали, они его отправляют в ПФР.

Как понять теряю ли я инвестиционный доход при смене НПФ?

Чтобы вычислить год, в котором вы можете перевести накопительную пенсию в другой НПФ или в ПФР, нужно знать год, когда вы заключили договор с текущим НПФ. Как узнать, если не можете найти договор? Просто заказать на госуслугах выписку своего лицевого счёта из ПФР, она придёт вам в течение нескольких часов в личный кабинет. Там нужно искать пункт "Страховщиком с дата является наименование фонда". И если прошло ровно 5 лет, с того года, который прописан в этом пункте, можно переходить.

Обратите внимание, что раз в пять лет, а не по прошествии 5 лет! Если прошло уже 6 лет, то потеряете инвест доход за 1 год, если прошло 9 лет, то потеряете инвест доход за 4 года!

Кто может без потери инвестиционного дохода написать заявление о переходе сейчас, в 2022г?

Те, чей договор с текущим НПФ вступил в силу в 2013, либо в 2018 году. Напоминаю, что год вступления указан в выписке из лицевого счёте.

Если до 1 декабря вы напишите заявление о переходе, то с 2023г ваша накопительная пенсия будет в новом НПФ.

Чтобы не плакать над копеечками потом, лучше вникнуть в вопрос сейчас и принять взвешенное решение, основанное на результатах доходности, а не на убеждении представителей какого-либо НПФ, либо вашего работодателя. Пенсию эту потом вам получать, не им! И позиция "до пенсии ещё далеко" весьма недальновидна, потому что когда будет уже недалеко, будет уже поздно!

Если вы узнали, что у вашего НПФ отозвали лицензию, напишите в комментариях, я расскажу, чего ждать и что делать. Спойлер: сами накопления не пропадут.