Привет, на связи Добрый Брокер!

В этой публикации мы рассмотрим что же за зверь такой - льготная ипотека НА НОВОСТРОЙКИ и какая она будет с 1 апреля 2022 года.

Ипотека с господдержкой на новостройки является расширением программы льготной ипотеки (в программу льготной ипотеки так же входят семейная, сельская, военная ипотека). В данном формате программа появилась в 2020 году и основная ее суть в возможности купить квартиру у застройщика по льготной ставке, которая ощутимо ниже рыночной (стандартной). Банки получают компенсацию от государства на разницу между стандартной и льготной ставкой по кредиту.

За два года существования данная программа кредитования набрала большую популярность из-за лояльных условий и широкой доступности - такую ипотеку может оформить любой совершеннолетний гражданин Российской Федерации (дополнительные параметры и условия вводят уже сами банки)

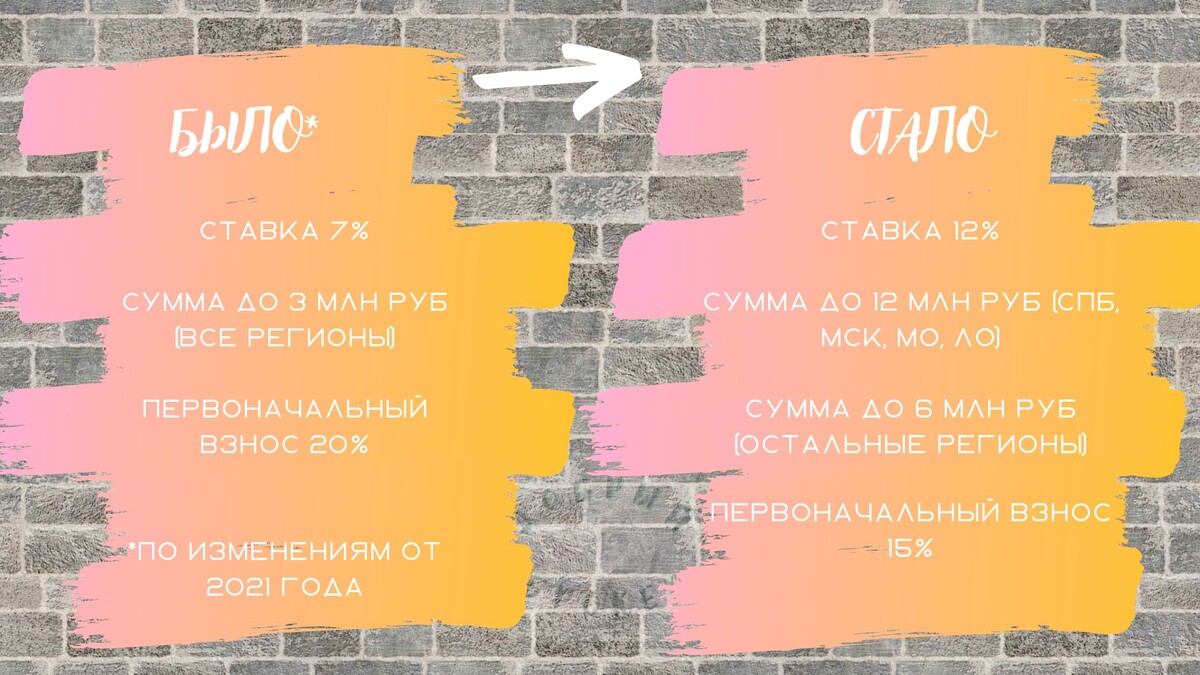

Итак, актуальные условия, вступающие в силу с 1 апреля (некоторые банки уже ввели программы кредитования по новым параметрам) - ставка 12% на весь срок кредита, увеличена сумма кредита и первоначальный взнос от 15% (тут важно отметить что пакет документов, необходимый для получения кредита по данным параметрам в разных банках может отличаться).

Так же важно отметить, что некоторые банки могут дополнительно субсидировать процентную ставку, чтобы сделать предложение более привлекательным и привлечь как можно больше клиентов.

Основные требования к заемщикам:

- Возраст от 21 года (иногда с 18 лет)

- Стаж 6 месяцев (иногда от 3 месяцев) на текущем месте работы

- Белая зарплата

- Гражданство РФ

Доход можно подтверждать как справкой 2НДФЛ, так и выпиской с портала Госуслуги (извещение о состоянии лицевого счета в ПФР)

Если вдруг доход не полностью официальный, то можно подтвердить его справкой по форме банка, главное чтобы была официальная зарплата хотя бы частично (обычно МРОТ) и что бы работодатель так же делал отчисления в ПФР.

Что еще нужно знать о льготной ипотеке на новостройки?

Некоторые застройщики совместно с банками согласовывают акции на конкретные жилые комплексы с предоставлением максимально сниженной ставки (дополнительное субсидирование) для клиентов.

То есть если обычная ставка по льготной ипотеке сейчас составляет 12%, то субсидированная может быть 2%-3%-5% (тут уж как договорятся). Такие акции обычно имеют ограниченный срок и у них есть свои нюансы.

Например, субсидированная ставка может быть на весь срок, а может быть на первые год-три, а дальше стандартная ставка. В кредитном договоре все обязательно прописывается. Так же при покупке квартиры по госпрограмме с дополнительно субсидированной ставкой обычно происходит удорожание выбранной квартиры на 10-15% (продажа квартиры происходит без применения других акций и скидок по стандартной стоимости), но даже несмотря на этот фактор такая ипотека по сумме платежей и переплате будет гораздо интереснее и выгоднее, чем ипотека по стандартной ставке.

Например:

Квартира стоит 9 000 000 руб.

Первоначальный взнос 15% - 1350 000 руб.

В ипотеку мы берем 7 650 000 руб.

При стандартной ставке 12% на 20 лет платеж составит 84 233 руб, переплата 12 565 946 руб.

При субсидированной ставке 2.69% на 20 лет платеж составит 45375 руб, переплата составит 2 475 042 руб, и это при условии что стоимость квартиры поднимается на 10% до 9 900 000 руб.

(это примерный расчет, по каждому жилому комплексу с каждым банком могут быть свои условия и более точный расчет под конкретную квартиру вам сделает менеджер застройщика конкретного ЖК, но принцип именно такой)

Даже если субсидированную ставку дают на первые несколько лет, это хороший вариант покупки квартиры, потому что потом, когда действие субсидированной ставки закончится - можно рефинансироваться в другой банк под более интересные условия (надеемся к тому времени ставки снова достигнут рекордного минимума)

Вообще сейчас, в текущих реалиях, не стоит отбрасывать варианты покупки квартиры с применением "многоходовочки" - ставки неминуемо начнут падать, и рефинансирование снова станет востребованным и интересным, тут главное подобрать наиболее выгодную программу на текущий момент, правильно рассчитать свою платежеспособность и перспективность покупаемого объекта и ловить наиболее выгодный момент для рефинансирования.

Спасибо, что дочитали статью! Будем рады вашим вопросам в комментариях.

Ваш Добрый Брокер.