Осмысляя всё происходящее...

Вещь в себе

В прошлой заметке, посвящённой российскому рынку, я размышлял на тему будущего через гипотезу о том, как будут "выпускать" инорезов.

В этой же хочу подытожить свой вывод, который в настоящее время мотивирует меня на покупку отдельных историй.

- Дело в том, что у нас есть два основных позитивных сценария будущего и один негативный.

Первый позитивный сценарий - иностранным инвесторам позволят совершать сделки тогда, когда российские ЗВР будут разморожены.

Первая часть этого утверждения, торги инорезов - это предполагаемый негатив, ведь все ждут распродажи с их стороны и давления на рынок. Но вторая часть, разморозка ЗВР - это крайний позитив, который не только перекроет ущерб от первой части, но и, возможно, вовсе изменит баланс мнений и сил (то есть инорезы могут не захотеть продавать, по-крайней мере массово, а российские инвесторы будут, мягко говоря, оптимистичны).

Ведь разморозка ЗВР будет таким же знаковым для мировой торговли посылом, как и заморозка.

Второй позитивный сценарий - это если рынок будет таким же, как и сейчас, то есть вещью в себе. Тут многие говорили про иранский сценарий, согласно которому, как получается, российский рынок будет ежегодно расти по-крайней мере на уровень инфляции.

При этом рост будет обеспечен средствами населения, которому, если призадуматься, просто некуда и не во что больше вкладываться.

Инфляция в России может замедлиться и даже остановиться в случае жёсткой регуляции цен для внутренних производителей, но прямое влияние будет оказывать импорт, на который, очевидно, цены будут расти.

ЕС и США уже раскрутили инфляционную спираль санкциями и ограничениями в адрес крупнейшего экспортёра сырьевых товаров, так что рост инфляции на этих рынках продолжится до тех пор, пока не начнётся кризис и рецессия. И эти издержки будут перекладываться на другой мир, импортёров.

Иными словами, инфляция станет одним из основных стимулов инвестировать в рынки акций, включая российский рынок.

Как общий итог по обоим позитивным сценариям, независимо от того, будут ли иностранные инвесторы совершать сделки, вернётся ли в российский рынок зарубежный капитал - рынок продолжит своё существование и далее будет выполнять свою функцию (сохранять и приумножать капитал).

Негативный сценарий, сопряжённый с обострением сложившейся ситуации в международных отношениях, думаю, всем понятен. И искренне надеюсь, что он не реализуется. В противном случае нам всем будет не до инвестиций.

Безусловный рефлекс

В 1929 году знаменитый банкир и миллиардер Джон Морган чистил свои ботинки у уличного чистильщика обуви. Работяга поинтересовался мнением банкира насчёт акций какой-то железнодорожной компании, признавшись, что имеет свой собственный небольшой инвестиционный портфель.

В тот же день Морган распродал все свои активы, поскольку был убеждён в том, что "когда на рынок приходит чистильщик обуви, профессионалу на этом рынке делать больше нечего и надо уходить".

После этого на рынке случился обвал, а банкиру пришлось давать объяснения перед комиссией конгресса США. Удивленные его удачливостью, члены комиссии заинтересовались, не владел ли Морган инсайдерской информацией и не являлся ли он рыночным манипулятором.

В 2019 человек, которого я считаю своим учителем в сфере финансовой грамотности, распродал все активы и вышел в кэш. На тот момент времени я уже видел все те же самые экономические факторы, указывающие на предстоящую рецессию и грядущий обвал.

На рынке, кстати, также начался позитив, хотя и не очень сильный.

Но в 2020 моё мнение изменилось благодаря обвалу. Чёрный лебедь прилетел в самом неожиданном своём воплощении. Этого просто не могло произойти в таком масштабе в 21 веке.

Пока мой учитель продолжал настаивать на дальнейшем усугублении ситуации, я уже во всю наращивал капитал в активах.

В 2022, незадолго до самого сильного притока частников на российский рынок, зашкаливающего оптимизма и чрезмерно раздутых оптимистичных ожиданий, произошло ещё одно событие, которого не могло быть.

"Никогда такого не было, и вот опять!" - эта фраза стала крылатой в первые месяцы начавшегося года.

Что тут можно сказать. Опираться на экономические показатели проще и разумнее, чем на настроение толпы, особенно когда ты сам человек и тебе свойственны все те же самые чувства и эмоции. Но по второму можно сориентироваться даже в случае таких чёрных лебедей, которые никак не связаны с экономикой и финансами.

Сейчас, оглядываясь назад, прихожу к выводу, что безусловный рефлекс окончательно сформировался. Когда второе поколение чистильщиков обуви массово приходит на рынок, как бы не обстояли дела, нужно страховаться от рисков грядущего обвала.

Но этот вывод можно оставить на будущее, поскольку сейчас приток частников - скорее плюс, нежели минус.

Подняться на обвале

Несмотря на всё произошедшее, 2020-2021 я считаю вполне удачными, с точки зрения инвестиций, годами.

Во-первых, многие активы принесли хорошую прибыль.

Во-вторых, во всех иных активах не было бы такого же стимула накапливать капитал, как в акциях.

В-третьих, то, что не успело вырасти или ещё не восстановилось от дна - имеет неплохие шансы на будущий рост, как бизнеса, так и котировок.

В-четвёртых, на российский рынок вышли и стали публичными ряд компаний, некоторые из которых оказались достаточно интересными, чтобы оказаться в долгосрочном портфеле частного инвестора.

Ну и главное - эти года стали рекордными по притоку новичков на рынок.

А вот статистика Московской биржи за март 2022...

Количество физических лиц, имеющих брокерские счета на Московской бирже, на конец марта 2022 года составило 18,9 миллионов - ими открыто 31,8 миллионов брокерских счетов.

В марте 2022 года сделки на фондовом рынке совершали 1,9 миллионов человек. Также, в марте было открыто 753 тысячи новых счетов.

Март этого года, надо признать - это полный трэш. Такого на российском рынке, с российской экономикой, в мире не происходило уже очень давно. И даже в такой ситуации энтузиазм не пропал, что удивляет сильнее всего.

Рынок устоял. Не в плане каких-то там технических уровней, полос Боллинджера, поддержек и прочих технических индикаторов, а в плане жизнеспособности капитализма, формы владения собственностью и веры широких масс в эти основополагающие вещи.

Исходя из этого, если мы ориентируемся на индикатор "чистильщика обуви", как грядущего обвала, стоит разделить и мнение Ротшильда...

Покупай, когда на улицах течёт кровь, даже если она твоя.

Эта формула произносилась на Уолл-Стрит во время каждого обвала с тех пор, как была произнесена в 18 веке Ротшильдом.

Я уже высказывал своё мнение на тот счёт, что сейчас начнутся отличные времена для планомерных покупок и наращивания портфеля в активах с прицелом на следующие годы.

Мнение по рынку

Пузыря, разумно допустить, на российском рынке уже нет, сдулся. Что касается рынка США и Европы, писал прежде - сдувание начнётся уже скоро, вероятно значительно раньше, чем его ожидают на Уолл-Стрит.

Но что меня смущает в российском рынке, это то, что назвать его дешёвым уже нельзя. Есть отдельные недооценённые истории, которые и сейчас стоят дешевле справедливой (даже по российским меркам) цены, но их не так много.

Обвал быстро выкупился при поддержке мифического триллиона из ФНБ, закупиться на дне и действительно дешевле смогли не многие и не на те объёмы, на которые хотелось бы.

При этом разговоры о том, что "буду тарить на всю котлету, а вы, сыкуны, можете и дальше бояться" [дословный комментарй одной читательницы] - поутихли. Энтузиазм куда-то делся. Возможно, "котлета" закончилась.

На замену им пришли другие разговоры, про то, чтобы заработать на отскоке. Мол, "Отрастёт, продам. А вы что, на 50 лет покупаете?"

Звучит как попытка отыграться, отбить вложенное.

Сначала покажу следующую часть отчёта Московской биржи:

В марте 2022 самыми популярными ценными бумагами в портфелях частных инвесторов самыми популярными были акции Газпрома (28,6%), обыкновенные и привилегированные акции Сбербанка (20,9% и 5,7% соответственно), акции Норникеля (11,9%), ЛУКОЙЛа (9,5%), привилегированные акции Сургутнефтегаза (6,2%), акции Роснефти (4,7%), Яндекса (4,6%), АЛРОСА (4%), НЛМК (3,9%).

При этом объём торгов в марте составил около 400 миллиардов против 2,5 триллионов в марте 2021.

То есть, памятуя о запертых инорезах с замороженными активами и делая поправку на этот фактор кратного уменьшения ликвидности, частникам нужно вложить примерно в 5 раз больше денег, чтобы увидеть тот же Сбер по 260 (грубо, разумеется).

И да, через 50 лет я не уверен, что ещё останусь тут (хотя не против побить рекорд долгожителя с условием того, что останусь в крепком здравии ума и тела). Но мне нужно что-то более надёжное, что-то, на что я могу сделать ставку через 2-3 года. Я всегда инвестировал в долгую, даже если моё мнение через месяц менялось и я продавал тот или иной актив - это просто другая модель мышления, другие принципы и другой набор действий.

Вот пример. Если недавно все говорили о том, что лучшая идея на российском рынке - это Газпром, то сейчас все говорят о том, что это хорошая спекулятивная идея на 1-2 года при условии выплаты дивидендов (45-50₽ за 2021 и 100₽ за 2022).

Понимаете, да? Идёт переосмысление будущего компаний, их будущих финансовых потоков.

И будь вы хоть 100 раз против фундаментального анализа, на бирже торгуется бизнес, который зарабатывает выручку, вытягивает из неё прибыль, которую и направляет на 3 формы выплаты акционерам (отдачи на капитал): дивиденды, байбек и инвестиционные проекты/новые активы (включая сделки поглощения M&A).

В связи с чем, почему Газпром будет стоить 350 за акцию, например, через 3 года? Если мы закладываем снижение поставок в Европу, то речь идёт об уменьшении выручки, так почему же акции должны стоить дороже, если бизнес зарабатывает меньше и, как следствие, меньше отдаёт акционерам?

Я просто привожу примеры того, как переоценивается бизнес компаний. Тот же Сбер сейчас стоит столько, сколько должен стоить с учётом всех произошедших событий. Когда и если он вернётся к 1,2 триллионам прибыли - тогда и должен будет стоить дороже, условные 260 рублей. А сейчас то он почему должен практически удвоиться в цене?

Размышляя об этом, попутно анализируя новости и данные, я столкнулся с противоречием...

Новости vs статистика

По данной теме я писал в Telegram-канале.

Если ориентироваться на новости о новых санкциях и ограничениях, то инвестировать в широкий российский рынок противопоказанно. Это противоречит здравому смыслу и разумности.

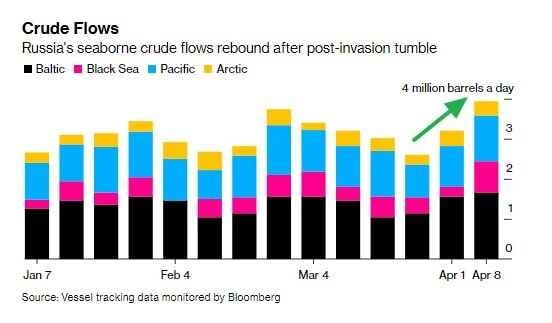

Но есть проблема. Продемонстрирую её на конкретном примере - экспорте нефти.

США, как мы знаем, ввели полное эмбарго на российскую нефть. Официально. Неофициально, Bloomberg сообщил о том, что США даже нарастили импорт российской нефти до 100 тысяч баррелей в сутки. Это мелочь, но есть информационный разрыв - между тем, что говорится и делается политиками, и тем, как продолжают работать торговые отношения.

Далее, Shell, один из крупнейших нефтедобытчиков и трейдеров, продаёт "латвийскую смесь", где 49,99% - российская нефть. Из Приморска нефть экспортируется в Латвию, где её смешивают с другими.

А вот свежие данные Bloomberg, согласно которым - экспорт нефти из России не то чтобы уменьшился, а даже увеличился:

Получается, что нас вводят в заблуждение, говоря о санкциях и ограничениях?

Ещё в начале 2021, когда количество западных фейков кратно выросло, я говорил о том, что мы оказались в мире, где правда - это ложь, а ложь - это правда.

Массовая пропаганда Bloomberg и других американских информационных агентств, в которой заявлялось о вторжении в Украину, многими и лично мной воспринималась как ложь, а оказалась правдой.

Обратите внимание, насколько тонкая манипуляции - сначала заврались и подорвали доверие к надёжности информации, а затем сказали правду, настолько страшную, дерзкую и странную, что большинство уже просто не поверили.

Так вот, я что хочу сказать - в таких условиях крайне сложно принимать разумные инвестиционные решения.

Есть и обратная сторона, касающаяся импорта зарубежного оборудования, без которого многим российским компаниям будет крайне сложно продолжать эффективно работать, расти и развиваться.

И, опять же, есть проблема с данными - компании не рассказывают, как у них с этим дело обстоит, многие даже от публикации финансовой отчётности отказались, а зарубежные поставщики (европейские и западные), разумеется, говорят о том, что не имеют к поставкам в Россию никакого отношения.

Во всём этом очень много вопросов - какая цена экспорта и импорта, что с логистическими цепочками, что с реальными поставками, на каких условиях продолжается работа и т.д.

В итоге

Давайте ещё раз посмотрим на список:

Газпром (28,6%), обыкновенные и привилегированные акции Сбербанка (20,9% и 5,7% соответственно), акции Норникеля (11,9%), ЛУКОЙЛа (9,5%), привилегированные акции Сургутнефтегаза (6,2%), акции Роснефти (4,7%), Яндекса (4,6%), АЛРОСА (4%), НЛМК (3,9%).

Вы уверены, что это именно те компании, которые успешно пройдут 2022, вырастут и увеличат свои финансовые потоки в 2023 и далее будут чувствовать себя лучше рынка?

50 лет - слишком большой горизонт, но лично мне хочется делать ставку на тех, кто по-крайней мере не проиграет, а возможно выиграет в перспективе 2-3 лет.

С поправкой на недостоверность поступающей информации, а также на то, что бизнес всё таки сталкивается с проблемами (ведь мы этого не отрицаем), я понимаю, что в любой компании сейчас можно увидеть риски. А вот возможности...

Возможности есть далеко не у всех. Где-то мы делаем ставку на восстановление, где-то на сохранение бизнеса, а где-то на рост.

Изменения в портфеле

В понедельник я продал НЛМК, с нулевой доходностью. Ничего не потерял, а за два года получил 30% дивидендами в рублях.

Доля у меня была очень небольшая. Я не участвовал в хайпе и ажиотаже, поскольку ожидал естественного остывания рынка стали. Сейчас НЛМК и Северсталь потеряли рынок Европы, о чём опять же писал - это одно из самых ожидаемых решений в рамках глобального передала рынка.

Кроме этого, за пару часов до объявления финансовой отчётности Positive Technologies, я продал около 25% доли с прибылью, чем увеличил свои, так сказать, дивиденды. Затем откупил долю обратно.

Идея была не сложная: толпа (которая разогнала котировки с открытия на 96% на ожидании обещанных дивидендов) вряд ли дружит с математикой, а потому не сможет посчитать, какие максимальные дивиденды компания сможет выплатить.

Огорчённые дивидендной доходностью в 1,2% "инвесторы" начали сливать акции после разгона, что позволило откупить долю обратно в портфель дешевле.

В общем, суммарно эти деньги я направил на покупку Globaltrans, Сегежа, EMC, Алроса и Новатэк.

С этим списком можно было бы поспорить, но для кого был весь предыдущий текст и размышления?

Globaltrans рискует столкнуться со снижением перевозок из-за сокращения экспорта угля, стали и железа.

Но экспорт товаров в любом случае останется. Стоимость грузоперевозок не снижается, а пока только растёт. У компании много денег, низкая долговая нагрузка. Обновлённый парк вагонов и готовые ж/д пути. Бонусом - путь в Азию, которым сейчас компания занимается.

EMC рискует столкнуться с ограничениями импорта медикаментов и оборудования. Под вопросом валютная составляющая.

Из плюсов, что все обеспеченные люди, которые предпочитали зарубежную медицину, сейчас будут лечиться в клиниках EMC за неимением иных вариантов.

Алроса, хоть и попала под санкции, вряд ли окажется изолированной от глобального рынка алмазов - слишком большая доля, но может столкнуться со снижением спроса в рамках грядущей рецессии и кризиса в мировой экономике. Это обязательно нужно учитывать, поскольку Алроса всегда была цикличной компанией (я готов покупать её ниже 80₽, продавать выше 120₽).

Новатэк может оказаться без импортного оборудования, необходимого для производства СПГ.

И всё же, эти риски уже заложены в цены, а перспективы восстановления скорее положительные. То есть я ожидаю, что этот бизнес сможет адаптироваться под изменения.

Основной экспорт идёт в Китай и это не труба, с которой ты ничего не сделаешь (Газпром).

Сегежа - новый эмитент в моём портфеле, по которому я пока ещё не делал фундаментального обзора. Если нужен - пишите в комментариях.

Если коротко, речь идёт о быстрорастущей компании, которая в нынешних условиях выигрывает от импортозамещения - дерево, картон, бумага, упаковка и т.д.

Риск всё тот же - потеря европейского рынка из-за уже введённых ограничений ЕС на импорт российского дерева, также возможны проблемы с поставками импортного оборудования.

Но, во-первых мы не можем быть уверены в том, что ограничения работают в полной мере (возможно, история аналогичная ситуации на рынке нефти), во-вторых, у компании диверсифицированный рынок сбыта по регионам, на Европу приходится около 20%, а продукция востребованная во всём мире, в том числе на внутреннем рынке.

В завершение, тут я не пишу про другие компании, поскольку сильно наращивал доли прежде (тот же Polymetal, Positive Technologies) и обосновывал свои решения в других заметках. Повторяться нет желания, все статьи в блоге.

Наконец, отмечу весьма коротко про дивиденды - для себя я в принципе этот вопрос отодвинул на второй план. Куда интереснее, с моей точки зрения, какие дивиденды компании смогут выплатить в 2023 и далее, а это, в свою очередь, будет зависеть от того, как компании справятся с постоянно меняющимися условиями.

Но, исходя из всё той же логики, тех размышлений, которыми пропитана эта заметка и делая отсылку к тому, что рынок остался рынком, на нём работают всё те же правила, что и прежде - рынок не повезёт толпу к прибыли.

Для меня эта мысль основополагающая в переосмыслении своей инвестиционной стратегии и пропорций активов в портфеле. Рекомендую и вам задуматься об этом.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #рынок акций рф #инвестиционный портфель