Кредитный рейтинг указывает на то, способен ли заемщик справиться с новым кредитом. От 1 до 5 присваивают банки, к примеру СберБанк.

Как формируется кредитный рейтинг?

Баллы начисляются в зависимости от многочисленных показателей:

- Количество действующих кредитов и займов, их суммы. Общая сумма платежей по всем договорам не должна быть более 50% от дохода заемщика.

- Количество запросов на получение кредитной истории. Если их слишком много, то есть вероятность, что человек слишком часто обращается за кредитными средствами.

- Стаж работы. Чем больше на одном и том же месте, тем выше гансы на одобрение.

- Статус компании, в которой трудоустроен человек. Выше оцениваются сотрудники крупных организаций и госслужащие.

- Размер дохода клиента.

- История ранее взятых кредитов и займов. Насколько часто человек пользовался заемными деньгами. Если регулярно брал деньги за год, то оценка будет ниже.

- Досрочное погашение - оно снижает шансы. Каждый кредитор хочет заработать на процентах, поэтому не приветствует тех, кто всегда гасит раньше срока.

- Качество выполнения условий предыдущих договоров - просрочки, своевременные платежи и т.д.

- Отсутствие КИ. Кредитная организация желает предварительно знать, что из себя представляет тот или иной клиент, и иметь возможность оценить, насколько добросовестно он будет платить. Если это неизвестно, то отказывают или же выдают совсем небольшие суммы. Погашение и станет "испытательным сроком" для нового заемщика.

В БКИ присваивают рейтинг от 0 до 1000, а в СберБанке - от 1 до 5.

Все показатели влияют на оценку по-разному:

- Просрочки за все время - 25%.

- Просрочки в последнее время - 18%.

- Долговое поведение - 23%.

- Соотношение долгов и доходов заемщика - 14%.

- Количество поданных заявок на кредиты - 16%.

- Просрочки или досрочное закрытие кредитов в первые месяцы после выдачи средств - 4%.

Вместе это 100%. Если есть отклонение по какому-то из параметров, рейтинг снижается до 4.

В чем отличие кредитного рейтинга и кредитной истории?

КИ и КР - это не одно и то же. Хотя простой обыватель не видит разницы. Все же стоит разобраться в этих двух понятиях.

Простыми словами...

Кредитная история - история закрытых и действующих кредитов и займов, просрочек и своевременных платежей.

Кредитный рейтинг - это оценка заемщика за все время его пользования заемными деньгами и возможности выдачи нового кредита/займа. Этот показатель может повлиять на процентную ставку по новому договору.

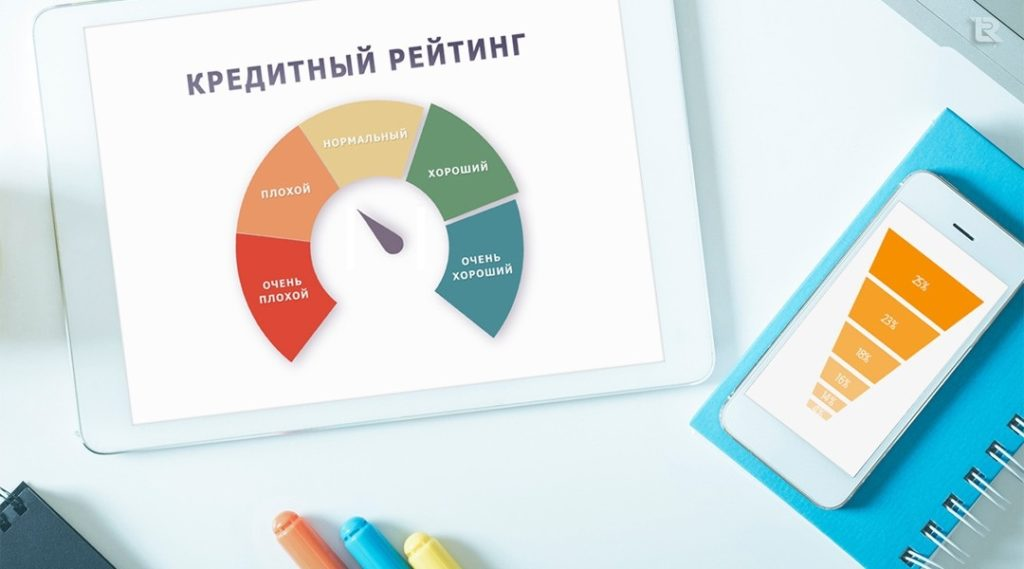

Кредитный рейтинг от 1 до 5: что значит каждый из них?

Рассмотрим подробнее все значения данного показателя.

Кредитный рейтиг 1 и 2 - что означают? Неужели все плохо?

КР 1

Самый низкий (худший) показатель. В 99% случаев такой заемщик получит отказ, включая совсем маленькие кредиты или даже займы в многочисленных МФО. Обладатели такого рейтинга обычно находятся в черных списках, попали в которые из-за самых серьезных нарушений договоров. Чаще всего КР 1 присваивается тем, кто имеет слишком большие долги перед банковскими организациями или был судим за махинации с финансами.

В СберБанке будет отказано.

КР 2

Таким клиентам также в большинстве случаев откажут. Но шанс получить заемные средства все же есть. Это может быть кредит на минимальную сумму с повышенной ставкой или же займ в самых лояльных МФО, которые работают с обладателями совсем плохой кредитной истории и, соответственно, очень низкого кредитного рейтинга. КР 2 говорит о том, что человек ранее регулярно совершал просрочки перед кредиторами.

Если у вас такой рейтинг, то обратиться за деньгами стоит в:

В СберБанке откажу или снизят доступную сумму и увеличат процентную ставку (для таких клиентов самые невыгодные ставки).

Кредитный рейтиг 3 - что означает?

При таком рейтинге можно получить небольшой кредит на стандартных условиях (без повышения ставки). Также в данном случае появляется возможность взять крупный займ (до 35 тысяч в первый раз и до 100 тыс. после успешного погашения задолженности). Шансы на одобрение от различных финансовых компаний повышаются до 50-60%.

Такой КР позволяет не только получить денежные ссуды, но даже оформить ипотеку с вероятностью одобрения в 50% (при наличии залога, поручителей). Решение будет приниматься на основе текущей платежеспособности заемщика.

Рейтинг 3 позволяет взять займ в:

Кстати, рейтинг в 3 имеют все люди, у которых еще нет кредитной истории. То есть, те, кто ранее не брал ни кредитов, ни займов. В данном случае рекомендуют завести КИ путем оформления небольшого займа. Ее состояние будет положительным при условии своевременного погашения этой ссуды.

В Сбере - одобрят требуемую сумму при повышенной ставке, возможно, потребует залог или поручители.

Кредитный рейтинг 4 что это означает? Отлично или все таки хорошо?

Данный рейтинг считается хорошим. У его обладателя положительная кредитная история и стабильный доход. Такие заемщики отличаются дисциплинированностью при погашении займов и кредитов. Им одобряют крупные суммы, ипотеку, автокредиты и т.д. В МФО можно претендовать на самые выгодные займы - под 0%. Акционная программа с нулевой ставкой действует для всех новых клиентов.

Под 0% выдают деньги самые надежные компании (на срок до 1 месяца):

⇒ MoneyMan

⇒ Lime

⇒ Займер

⇒ Екапуста

⇒ Веб-займ

⇒ Credit7

⇒ Viva

В СберБанке будет одобрено.

Кредитный рейтиг 5 - самый лучший! Но, что он означает?

Это максимальная оценка заемщика, которая указывает на идеальную кредитную историю и полное отсутствие просрочек в прошлом. Все кредиторы желают видеть такого плательщика среди своих клиентов. Поэтому обратиться можно куда угодно, при этом получить самые привлекательные условия. Сумма будет определена в зависимости от финансового положения заемщика.

Одобрение от Сбера.

С каким кредитным рейтингом точно не дадут кредит? Способы повышения кредитного рейтинга

Повышать КР стоит тогда, когда его значение составляет 3 и менее. Если говорить о КР в 4, то он является хорошим и не требует каких-либо специальных действий. Достаточно просто ответственно относиться к выплате следующих кредитов и займов.

Для повышения рейтинга рекомендуют:

- Рассчитайтесь по текущим задолженностям. Если их много, начните с самых мелких сумм.

- Повысьте свои доходы. Возможно, получится найти дополнительный источник заработка (к примеру, подработка в Такси, курьерской доставке и т.д.).

- Старайтесь не закрывать имеющиеся кредиты раньше срока. Чтобы сохранить КР рекомендует погашать досрочно не более 1 кредита в 5 лет.

- Откажитесь от поручительства, так как ответственность по чужим кредитам сильно снижает рейтинг.

- Оформите новый небольшой кредит и своевременно вносите по нему платежи.

Рейтинг не меняется моментально, требуется около 3 месяцев для обновления значения.

Советы по новому кредитованию:

- Обращайтесь в те банки, с которыми у вас сложилось благоприятное сотрудничество (где не было просрочек). Продолжайте нарабатывать КИ и рейтинг в них.

- Откройте депозит в том банке, в котором планируете взять большой кредит в будущем.

- Подготовьте залог или привлеките поручителей, если собираетесь взять крупную сумму или воспользоваться жилищной программой.

- Не берите новые кредиты, пока не погашены предыдущие.

- Не оформляйте новый кредит на погашение старого. Это ведет к долговой яме. Подойдут только специальные программы по рефинансированию или оформление кредита в другом банке, в котором предложены более выгодные условия (они должны быть намного лучше, разница в ставке - выше 3-4%).

Как проверить свой персональный кредитный рейтинг?

Уточнить свой рейтинг в Сбере можно путем запроса отчета. Это можно сделать через Сбербанк Онлайн.