Итак, закончился мой опыт пятилетнего опыта инвестирования в недвижимость, а значит можно подвести итоги и поделиться выводами.

Квартиру в подмосковных Люберцах я купил в 2016 году, при схожих обстоятельствах. Рубль обесценился, куда девать деньги было не понятно.

Решение было принято за несколько лет до самой продажи и даже широко известные обстоятельства, когда многие собственники начали снимать объявления или переписывать цену не поменяли его. Хотя лично я по аналогичным объявлениям в своем районе никаких изменений не заметил.

Разместил объявление о продаже я сразу после истечения 5-ти летнего срока с оформления права собственности в середине января, но сама сделка состоялась лишь 11 марта. Кстати, если не хотите платить лишние 150-200 тысяч за услуги посредников в сделке, я написал отдельную статью на эту тему.

В этой статье постараюсь донести читателю те обстоятельства, которые подтолкнули меня к решению о продаже.

Миф №1. Недвижимость защищает от обесценивания рубля и от инфляции. Бессмысленность этого я понял почти сразу после покупки. Предположим вы "спрятали" Ваши средства в бетонометры. Рубль обесценился и превратился разноцветные бумажки. Вопрос: а кому и за что теперь эти бетонометры продать? Как вывести деньги обратно? Ключевая особенность недвижимости как актива (рассматриваем ее только с этой точки зрения, не как жилище) в том, что она существует только в одном месте. Ее невозможно перенести в другой город или страну и продать там. Соответственно и купить Ваши замечательные бетонометры смогут только граждане с теми самыми красивыми бумажками, других у них попросту не будет.

Миф №2. Недвижимость нужна всем и на нее всегда будет спрос. Во первых надо ответить на вопрос: а для чего может понадобится больше жилища, чем есть на сегодняшний день? Например, растет численность населения и новым гражданам понадобится где то жить. Аргумент весомый, но к сожалению, это не про Россию. Большинство бытовых квартирных вопросов люди решают через альтернативные сделки. Они по сути меняются квартирами, но поскольку невозможно собрать n-ое количество собственников таким образом, что бы они поменялись квартирами и все были довольны, делают они это через покупку и продажу своих квартир. А для этой цепочки нужен первый покупатель (человек, который придет с деньгами, а не со своей квартирой). Завершает цепочку последний продавец, тот кто либо уводит деньги с рынка, либо покупает недвижимость на первичном рынке и запускает их в экономику. Подробно об этом написано здесь. А если нравится видео формат то здесь. Соответственно теоретически, цена квартиры их не особо должна волновать.

Тут мы подходим к мифу №3. Недвижимость всегда растет в цене. К сожалению не только люди, но и политики имеют крайне острую память на бесполезную информацию, и очень короткую на полезную. Напомню, всего 14 лет назад подобное суждение очень здорово встряхнуло инвесторов США, но сегодня речь не о них. Рассматривая второй и третий миф в совокупности должно быть понятно, что для того, что бы появился первый покупатель (человек с деньгами) у него эти самые деньги должны быть (звучит очевидно). На сегодняшний день лично мне не известен человек, который накопил бы и купил квартиру. Это всегда ипотека. И более того, ипотека практически на всю стоимость квартиры. А чем выше стоимость квартиры, тем выше размер необходимого кредита. Низкая процентная ставка действительно разогнала спрос и подняла цену квартир. Есть люди, которые купили квартиру своим детям, внукам, кошкам, в общем кому угодно. Но что будет дальше?

Для ответа на этот вопрос попробую объяснить природу кредита. Традиционно возможность или желание купить тот или иной товар определялась его стоимостью (ценой). Но с появлением кредитных денег цену подменил размер ежемесячного платежа. И теперь, в большинстве случаев покупатель смотрит именно на ежемесячный платеж (он определяет может/хочет ли покупатель купить товар), а цена для него отходит на второй план.

Так что же поменялось? Поменялся тренд ключевой ставки ЦБ, она пошла на повышение, что очевидно, а когда ЦБ установил ставку 20%, я с одной стороны обрадовался (такая ставка сможет привести цены в норму), но нанесет определенный ущерб экономике.

Процентная ставка, как известно состоит из двух частей: платеж по текущим процентам и платеж в счет погашения долга. Кстати, как устроены кредиты я разбирал в этой статье, и к сожалению многие не понимают очевидного.

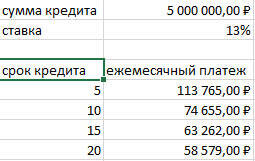

Платеж по погашению долга легко регулируется сроком кредита. То есть, если мы не может себе позволить данный кредит на 10 лет, мы просто возьмем его на 20. Для демонстрации этого приведу простой расчет условного кредита на 5 миллионов при одной и той же ставке.

А теперь давайте рассмотрим этот же самый кредит, на 20 лет, но при различной ставке.

Даже при сроке 20 лет и высокой процентной ставкой ежемесячный платеж становится недоступным, а уменьшить его возможно только снижая ставку (чем сейчас пытаются заняться застройщики, но об этом в другой раз).

Таким образом, в условиях низких процентных ставок возможно разогнать срок кредита (увеличить его размер, а значит и стоимость квартиры), но с повышением процентной ставки такая возможность пропадает. И теперь, даже если покупатель захочет купить квартиру, и его устроит ее цена, он просто не сможет позволить себе ежемесячный платеж по такому кредиту, а следовательно и запустить цепочку продаж будет некому. И те, кто желает просто обменять, а не продать свою квартиру станут также заложниками этого процесса.

Я не сосредотачиваюсь на какой-либо конкретной теме и не пишу статьи ради того, что бы что то писать. Когда я разбираюсь в очередном вопросе и осознаю, что многие не понимают или заблуждаются в этом вопросе появляется идея, для написания статьи. Прочитать и их вы можете в моем канале.

Делитесь своим мнением, независимо от того совпадает оно с мнением автора или нет. Критика всегда приветствуется, главное что бы она была конструктивной.

Понравилась статья, жми лайк, пиши комментарий. К сожалению я стремлюсь за написанием качественного материала, а не угождения алгоритму Дзена.