В то время, как некоторые "выживающие" (даже не собираюсь выяснять, фейки это или нет) плачут над долгом по кредитке чуть меньше 100 тысяч, более продвинутые заемщики используют возможности, которые позволяют не платить проценты.

Экономия на процентах позволит увеличить платеж на 50% как минимум. Ведь при оплате минимального платежа только половина суммы уходит в тело долга. Избавившись от процентов, вы сможете уменьшать долг ровно на столько, сколько заплатили.

Первый раз я узнала об услуге "Перевод баланса", когда приобрела кредитку банка Тиньков:

Позже я узнала, что такое же возможно у кредитной карты Альфа банка, правда с условием: погашенную карту необходимо закрыть.

Затем я читала, что аналогичная услуга есть и у банка ВТБ. Но его кредитки у меня нет, не довелось воспользоваться.

Вы понимаете, что это значит? Имея карточки 3-4 банков, можно перегонять долг с одной карты на другую в течение года и дольше, а потом - по новому кругу. И так до полного погашения. Таким образом можно и сэкономить тысяч 20, и погасить долг быстрее.

Недавно я узнала, что услуга перевода баланса появилась и у карты "120 дней без процентов" банка Хоум кредит. И сегодня воспользовалась ей.

У меня как раз подходила дата оплаты кредитки Тиньков. Там оставалась задолженность около 43 тысяч.

На кредитке Хоум кредит не хватало доступных средств, поэтому для начала я пополнила её на недостающую сумму, взяв её с накопительного счета. Тем самым я заодно внесла льготный платеж по ней, хотя он планировался на 14е число.

А затем я сделала тот самый перевод баланса на кредитку Тиньков, выбрав срок 4 месяца. Надо сказать, что срок для погашения можно выбрать любой, вплоть до 18 месяцев, но свыше 4 месяцев будет платно (какой-то небольшой процент от суммы перевода).

Извините, что сегодня без скринов: я сначала сделала, а потом подумала, что это неплохая тема для статьи. Думаю, без скринов все достаточно понятно.

Итак, теперь у меня на эту половину месяца погашены льготные периоды двух карточек. А ведь я еще даже зарплату не получала! Как придёт - на накопительный счёт её. Пусть зарабатывает. Ведь следующие платежи будут уже после 20го.

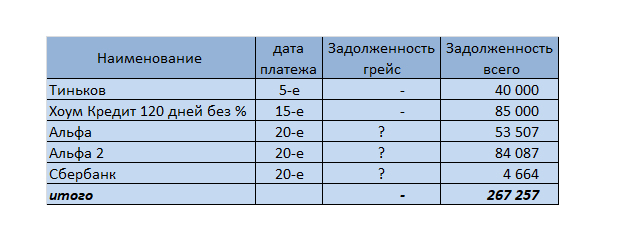

Возможно, кто-то не понимает, почему я утверждаю, что у меня долг всего 106 тысяч, тогда как если сложить долги по кредиткам, выходит больше:

Дело в том, что деньги на дебетовых счетах я учитываю в уменьшение общего долга. А там у меня - 160 тысяч. Вот полежат ещё две недельки, и отправятся на следующие кредитки. Такой вот круговорот.