Рекордное повышение Центробанком ставки рефинансирования до 20% не могло не сказаться на ипотечном рынке. Реакция банков последовала незамедлительно – ипотечные ставки были увеличены. Однако еще есть возможность запрыгнуть в последний вагон уходящего поезда.

Поторопитесь с выбором

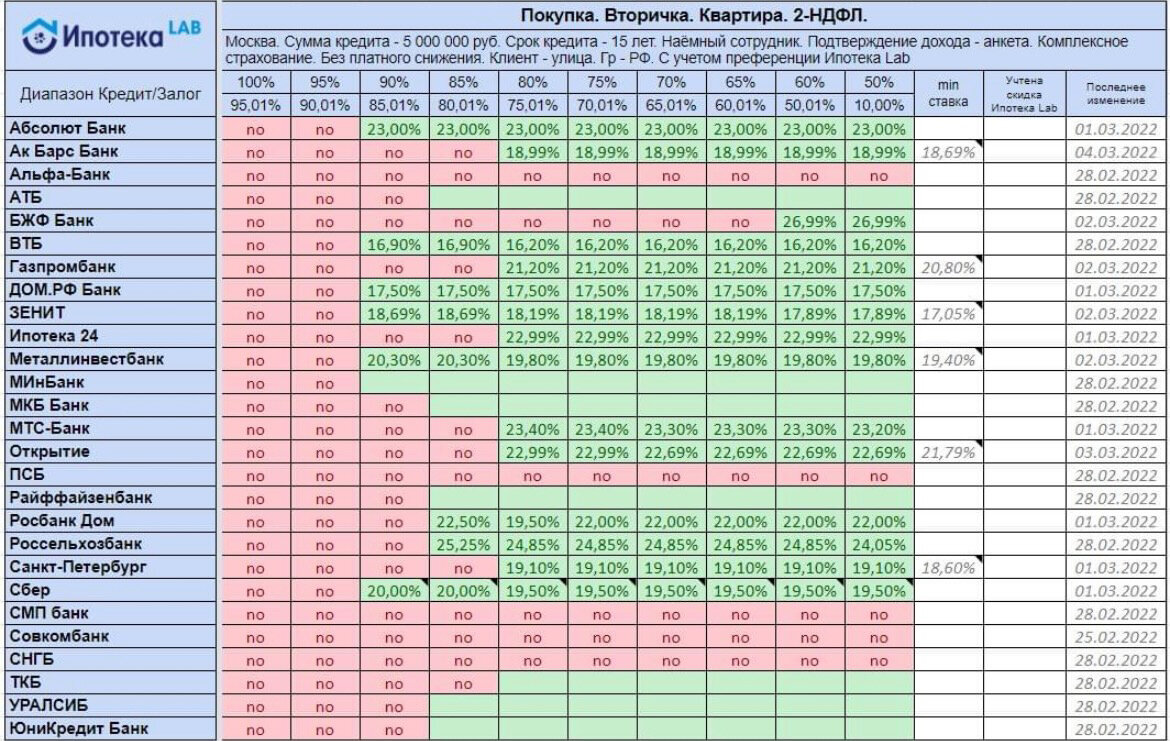

Прием заявок по стандартным программам прекратили практически все банки кроме буквально нескольких из них, которые можно пересчитать по пальцам. В основном остались самые крупные, системообразующие – Сбербанк, ВТБ, Росбанк, Юникредит и другие. С 1 марта текущего года размер ипотечных ставок был увеличен абсолютно во всех банках.

Но некоторые банки оставили возможность получить уже одобренный ипотечный кредит по прежней ставке. Наиболее привлекательные условия предлагает, как и всегда, Сбербанк.

Ипотеку за десять с небольшим процентов годовых можно получить, если вы определитесь с объектом покупки до конца марта.

Чуть менее выгодные условия у банка ВТБ. Ставка уже повыше, в районе 16 – 17 годовых. И времени дается меньше – неделя максимум. Примерно такие же ставки у банков ДОМ.РФ, Ак Барс и Открытие.

Шансы на льготы исчезающе малы

А вот со льготной ипотекой ситуация более печальная. Сначала её выдачу приостановили совсем. Но потом банки потихоньку начали раскачиваться. Ставки и условия пока остались прежние. Только вот объемы выдачи значительно снизились.

Официально ипотечный рынок просел на 15%. Но фактически очень сильно увеличилось количество отказов. Граждане жалуются, что банки выдают отрицательные ответы даже самым качественным заемщикам. Декларировать ведь можно все что угодно, чтобы не потерять лицо. А кредиты можно и не выдавать.

Ситуацию без повышения ставки не спасти. В настоящий момент идет обсуждение ее уровня в размере 12% годовых на все льготные программы. Кроме того, заявлено, что разрабатываются новые меры по их поддержке. Такие как увеличение объемов государственного финансирования и расширение количества объектов кредитования.

Только без паники

Тем, кто уже платит ипотеку по фиксированным процентным ставкам, можно не бояться их увеличения. Недопустимость одностороннего нарушения своих обязательств со стороны банка предусмотрена Гражданским кодексом Российской Федерации.

И как показывает опыт предыдущих кризисов и потрясений, торопиться с досрочным погашением ипотечного кредита не следует. Рост инфляции и девальвация обесценивают рубль и делают платеж по ипотеке дешевле для заемщика. Он становится уже не таким обременительным и позволяет использовать свободные средства на другие цели. Разумеется, в том случае, когда есть 100% уверенность в надежности получения дохода и его увеличения.

Юрий Григорьев

#ипотека #рынок недвижимости #санкции #сбер #втб #жилье #повышение ставок #центробанк

Укрепим трудовой рубль бетоном. Бежать ли покупать недвижимость сейчас? И если да, то какую

С начала года ставки аренды квартир выросли в большинстве городов страны

Что принесут высокие ипотечные ставки и упадут ли цены на жилье?

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости