📈Прошлый год для всех металлургов стал рекордным, высокие цены на продукцию сопровождались относительно высоким курсом доллара, что позитивно влияет на выручку экспортеров. Также компании удалось нарастить объем производства чугуна и стали на 15% и 3% г/г, благодаря запуску доменной печи №3 в декабре 2020 и электрической доменной печи №1 в апреле 2021 г.

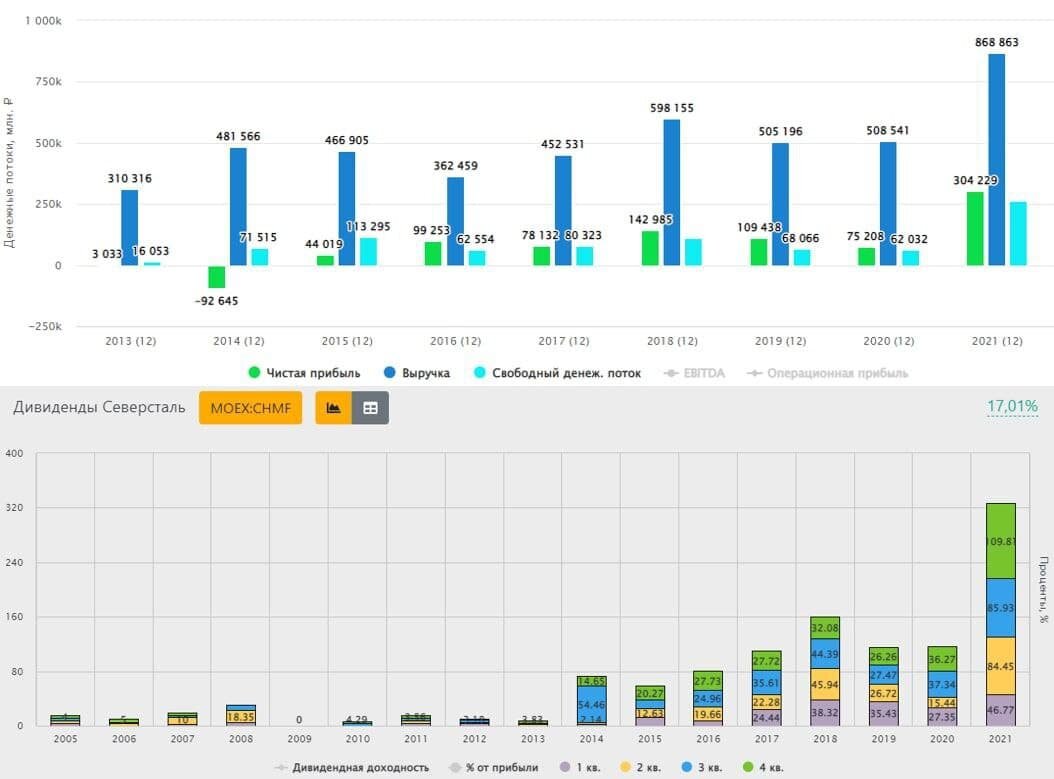

📈На фоне высоких цен и роста производства выручка за прошлый год выросла на 69% до $11,6 млн., EBITDA увеличилась на 147% г/г до $5,98 млн. Чистая прибыль показала кратный рост, увеличившись почти на 301% г/г.

📌Компания приняла стратегическое решение по отказу от собственного угольного дивизиона в лице "Воркутауголя". Сделка по продаже оценена в 15 млрд. руб и она позволит улучшить рейтинг по ESG, но увеличит себестоимость продаваемой продукции, особенно на фоне текущих высоких цен.

📈На дивиденды за 4 кв. менеджмент рекомендовал выплатить 109,81 руб., что превышает свободный денежный поток, но все в рамках див политики. Это максимальный квартальный дивиденд за всю историю бизнеса. За весь 2021 год суммарно отдадут акционерам почти 327 руб. на акцию, что тоже является рекордом. Но пока сложно сказать, какие дивиденды будут в 2022 году из-за ряда факторов.

🧐Во-первых, проблемы с чипами и нарушенными поставками не дают в полной мере восстановиться автопрому, который потребляет значительный объем стальной продукции. Во-вторых, рост ставки до 9,5% приведет к снижению спроса на недвижимость из-за более дорогой ипотеки, что тоже снизит спрос на сталь. В-третьих, правительство РФ вынуждает металлургов увеличивать инвестиции, что окажет негативное влияние на свободный денежный поток и на дивиденды как следствие.

📊По мультипликаторам сейчас бизнес торгуется не очень дорого:

EV/EBITDA = 3,4 (средняя за 5 лет - 5)

P/E = 4,6 (средняя за 5 лет - 5,8)

ND/EBITDA = 0,23

Рынок уже закладывает все описанные проблемы, поэтому, по мультипликаторам наблюдается определенный дисконт. Металлургия является цикличным сектором и за ростом обязательно последует спад, когда это произойдет пока сказать сложно. Не до конца понятно, как будет развиваться ситуация с инфляцией в РФ и в мире, получится ли ее удержать в разумных пределах.

Я часть позиции сократил еще в прошлом году, оставшуюся часть продавать не планирую. Пока Северсталь нравится больше остальных металлургов, поэтому, всю позицию по сектору держу в ней.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!