Руководитель отдела экономических исследований @CrypTokamak

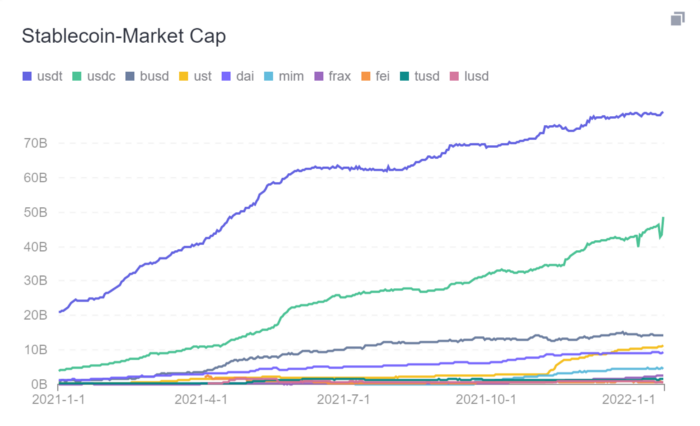

Как инфраструктура крипто мира, стейблкоины существенно приумножились с развитием рынка и ростом Dapps. 29 декабря 2021 года основные стейблкоины достигли своего пика рыночной капитализации: 78.2 миллиарда долларов для USDT, 42.1 миллиарда долларов для USDC, 14.6 миллиарда долларов для BUSD, 10.1 миллиарда долларов для UST, 9.3 миллиарда долларов для DAI, 1.7 миллиарда долларов для FRAX, 1.3 миллиарда долларов для TUSD и 0.9 миллиарда долларов для USDP, из которых общая стоимость составила 158.2 миллиарда долларов, что на 471% выше, чем в 2020 году.

Централизованные стейблкоины все ещё сохраняют своё доминирование, на долю которых приходится более 85% рыночной капитализации, но их риски были выявлены рядом проблем о соответствии и прозрачности активов. Люди начали искать решения. Стейблкоины с чрезмерным обеспечением, такие как MakerDao, раскрыли эффективный способ для децентрализованных стейблкоинов, но с проблемой неэффективности. Их рост ограничен рыночной стоимостью залога. Поэтому появились новые решения алгоритмических стейблкоинов вроде UST, Frax, Fei и т.д.

Рыночная капитализация UST достигла $11.22 млрд, превысив оборот DAI. За два месяца с ноября он увеличился на 300%. Не было никаких сомнений в том, что алгоритмический стейблкоин переживает бум и демонстрирует эффективное использование капитала и высокие темпы роста.

Несмотря на такое многообещающее будущее, алгоритмический стейблкоин по-прежнему ограничен отсутствием инфраструктуры. Каждый проект должен создавать свои собственные приложения для расширения возможностей стейблкоина и увеличения его использования, предоставляя собственные токены в качестве субсидии, вызывая постоянное давление со стороны продавцов на цену токена. Так что на данный момент вряд ли проект сможет выжить в этой войне стейблкоинов. Возьмите UST и MIM в качестве примера.

Экосистема Luna расширяет возможности UST, разрабатывая новые проекты. Anchor, платформа кредитования на Luna, поддерживала использование UST, предоставляя высокие субсидии на токены при кредитовании UST, чтобы побудить держателей UST участвовать в Anchor. Каждый проект в экосистеме Luna приносился в жертву, чтобы поддержать UST и в конечном итоге препятствовал развитию всей экосистемы. Цена токена Anchor постоянно падала с момента его запуска. Цена снизилась на 80.2% по сравнению с пиком.

Изначально Abracadabra использовала процентные токены в качестве залога для чеканки стейблкоина MIM, привязанного к доллару США, что полностью увеличило использование капитала. И важной вехой для MIM стало участие в кампании по стимулированию ликвидности Curve, предоставив высокие вознаграждения в виде токенов CRV, в качестве субсидии в пуле MIM благодаря большим голосам CRV, полученным на ранней стадии. Пользователи увеличили бы использование MIM для получения субсидии.

Из этих случаев можно сделать вывод, что успешные экосистемы стейблкоинов соответствовали двум требованиям — высокой субсидии и сценарию применения. Было бы трудно начать с нуля, если бы у них не было других жертвенных сторонников или таких шансов, как поощрение ликвидности CRV. В то же время, если бы проекты запускали поощрение ликвидности только в качестве субсидии, они столкнулись бы с крупной распродажей токена и резким падением цены в будущем.

Рынок алгоритмических стейблкоинов был менее стабильным, чем рынок основных стейблкоинов, а это означало, что бывшие держатели получили более высокие APY. Возьмем, к примеру, UST: Anchor сохранил процентную ставку в размере 19.5% с помощью системы субсидий, без которой было бы трудно развивать использование стейблкоинов.

Amara Finance — Создание кредитной платформы LP и алгоритмической инфраструктуры стейблкоина.

Чтобы справиться с отсутствием сценария применения алгоритмического стейблкоина, Amara создаст совершенно новый рынок кредитования LP, где LP будет использоваться в качестве залога для кредитования алгоритмического стейблкоина. Применение LP в настоящее время предназначено только для фарминга доходности, поэтому коэффициент использования очень низок. В Amara пользователи могут вносить свои LP на кредитную платформу Amara, чтобы заимствовать алгоритмические стейблкоины, поддерживаемые Amara, без учета выгоды от фарминга доходности.

В основном протоколе кредитования шансов обеспечить LP мало из-за его высокого риска. Половина LP, поддерживаемых Amara, являются главными стейблкоинами, что снижает волатильность активов вдвое и частично снижает риск волатильности цен. В то же время пользователи могут заимствовать алгоритмический стейблкоин, который разделяет почти те же риски, что и LP, что позволит избежать определенного риска причинения вреда. APY фарминга доходности LP всегда превышает 100%, поэтому более высокие проценты не повлияют на кредитную ставку стейблкоина.

Критическая проблема децентрализованного стейблкоина, с которой приходится сталкиваться, заключается в том, что до установления сильного общественного консенсуса, активы, контролируемые протоколом, могут значительно сократиться при выходе на медвежий рынок. Отрицательная надбавка случится со стейблкоином из-за паники. LUSD однажды достиг максимума в 1.07 доллара, но быстро упал до ± 3%. Fei пережил отмену привязки из-за дисбаланса спроса и предложения, вызванного отсутствием сценария. Активы под его протоколом сразу сократились с 2.4 млрд долларов в самом начале до 0.5 млрд долларов. Для децентрализованного стейблкоина риск постоянной отрицательной надбавки намного выше, чем у постоянной положительной надбавки.

Это сложный вопрос для любого проекта стейблкоина, и рынок кредитования Amara LP обеспечит большой спрос на эмитентов стейблкоина. Пользователи, заимствующие стейблкоины у Amara, могут избежать рисков благодаря обмену в режиме реального времени на основные стейблкоины, такие как USDT. Как упоминалось ранее, риск постоянной отрицательной надбавки намного выше, чем риск постоянной положительной надбавки. Если отрицательная надбавка произойдет с алгоритмическим стейблкоином, пользователи, внесшие LP, могут получить арбитраж, выкупив LP. Отрицательная надбавка не увеличит риск ликвидности, но уменьшит коэффициент долга.

Предположим, что у Стива было 100 долларов MARA-USDT LP. Он мог получить 100% APY за счет фарминга доходности. Но теперь он может получить 120% сложных APY, вложив LP на платформу Amara и заняв алгоритмический стейблкоин на 50 долларов (например, UST). Стив мог избежать рисков, вложив другие токены или обменявшись на USDT. Если бы цена UST упала до 0.94 доллара, он мог бы выкупить UST за 47 долларов, погасить долг и получить 6% годовых.

Amara нацелена на LP ликвидность и рынок алгоритмических стейблкоинов, увеличивая использование LP и предоставляя сценарий применения стейблкоина. Amara будет способствовать развитию рынка стейблкоинов, сотрудничая с большим количеством проектов алгоритмических стейблкоинов в будущем.

Ссылки:

Об Amara Finance

Amara Finance — это межсетевой финансовый агрегатор для NextDeFi, который стремится стать центром сотрудничества DeFi, соединяющим Polkadot и мир вне DOT. Основные продукты Amara включают в себя: AmaraLend, развернутый мульти сетевой протокол кредитования, ориентированный на длинный список активов; AmaraLink, межсетевой мост с мульти подписью, соединяющий Polkadot и мир вне DOT; AmaraPay, агрегированный протокол платежного шлюза, быстро реагирующий по всему миру.

Подписывайтесь на нас

Webiste:https://www.amara.link/

Discord:https://discord.com/invite/rhkyBmmCBf

Telegram:https://t.me/AmaraFinance

Twitter:https://twitter.com/AmaraFinance

Medium:https://amara-finance.medium.com

E-mail:amarafoundation@amara.finance