Согласно мнению психолога и финансового консультанта Джесси Микам, создавать финансовую «подушку» безопасности, направленную на поддержку в трудные времена, не эффективно.

Во-первых, от самого выражения «чёрный день» веет какой-то безысходностью — сложно вдохновляться идеей копить «на трудности». Да и непонятно, сколько конкретно понадобится денежных средств, если этот «чёрный день» однажды наступит.

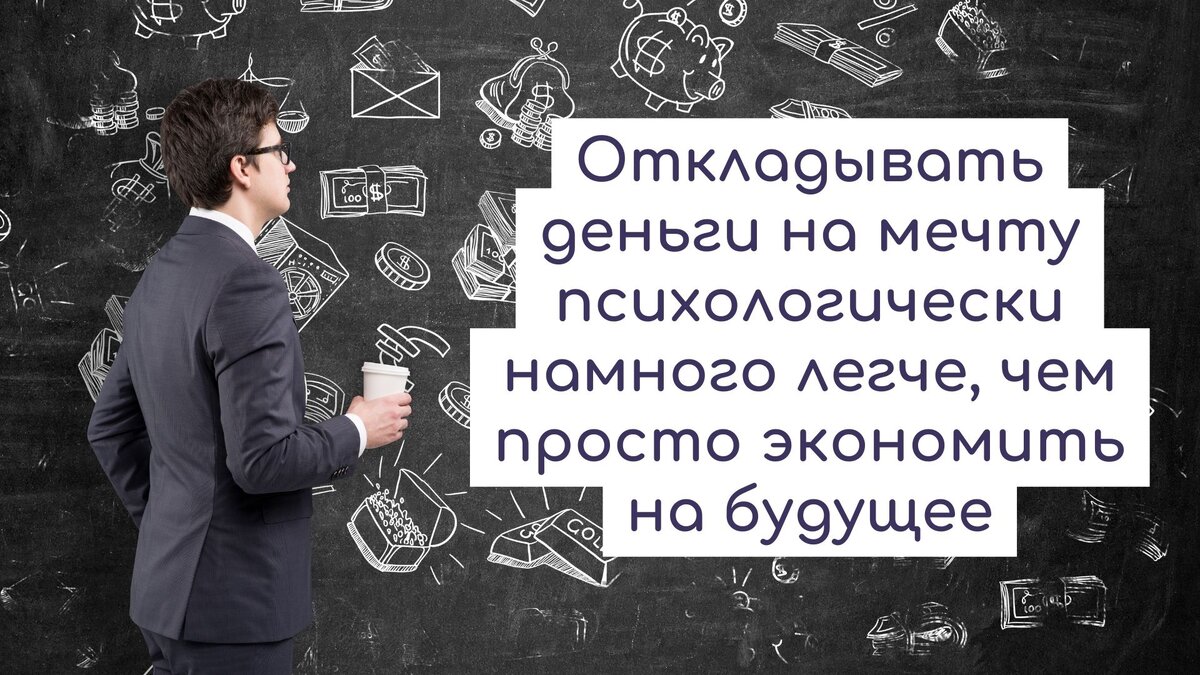

Любая цель, в том числе и финансовая, достижима, если она конечна и чётко выражена в конкретных показателях. Согласитесь, проще и понятнее откладывать, например, на путешествие, если вы решили, что через год 60 тысяч рублей вам будет достаточно?

Поэтому лучше расписать несколько финансовых целей с конкретным бюджетом и временем накопления: на обучение, на ремонт, на занятия в фитнес-клубе и тд. Учтите и то, что потом цели могут поменяться — это нормально. Вы просто замените одну цель другой.

Во-вторых, расписывая все свои текущие доходы и расходы, планируйте это на будущие месяцы. Тогда вам будет легче избежать спонтанных покупок, которые порой съедают значительную часть бюджета.

Заодно можно определить те расходы, которые могут возникнуть в случае потери старой работы и поиска новой. Учтите эти расходы в отдельной статье — так и назовите её «На поиск нового рабочего места». Звучит более вдохновляюще, чем «На чёрный день», правда?

В-третьих, деньги, отложенные на конкретную цель, психологически тяжелее потратить на что-то другое, чем те, что копятся на «чёрный день». Если вы мечтаете купить новую машину, вам вряд ли захочется взять отложенные на неё деньги и приобрести, к примеру, новую сумку или новый телефон просто потому, что вышла более современная модель.

Сбережения на «чёрный день» не имеют конкретной цели, поэтому в эти деньги так и тянет порой залезть, чтобы порадовать себя какой-нибудь спонтанной покупкой.

Поэтому все доходы старайтесь сразу же расписывать согласно своим целям и ежемесячным расходам — находите применение всем поступающим денежным средствам, вплоть до каждого рубля.

Учтите не только регулярные расходы: на квартплату, на продукты и тп. — но и возможные непредвиденные (ремонт машины, поход к врачу или вызов сантехника). Так вы будете готовы к различным жизненным ситуациям.

Если вдруг случится совсем уж непрогнозируемая ситуация, например, срочный ремонт в квартире из-за того, что вас затопили соседи, то вы сможете взять деньги, отложенные на другие расходы, а потом восполнить эту сумму.

Такое гибкое планирование гораздо эффективнее, чем просто попытки откладывать на «чёрный день». Тем более, что этот пресловутый день может никогда не настать — чего я вам от всей души желаю!

А вы копите на что-нибудь деньги? Есть у вас определённые цели?

Хакуна Матата — вдохновляемся и держим хвост пистолетом! 👍

#психология #саморазвитие #деньги #финансовые цели