Материал подготовлен на основании авторской статьи, размещённой на сайте «ГлавАгроном».

В настоящее время селекция и семеноводство функционируют не как отдельные сектора экономики, а как единая организационная система, которая в совокупности создает семеноводческий сегмент. Производство семян включает взаимосвязанные и эффективно работающие элементы: селекцию растений, семеноводство, научную базу (научно-исследовательские и образовательные организации), оценку сортов и семян, банки, страховые компании.

В последнее время семеноводческая промышленность постепенно преобразуется в «индустрию жизни», занимающуюся производством товаров и услуг, гарантирующих высокий уровень и безопасность жизни» («индустрия 4.0»). В этом контексте в структуру семеноводческой индустрии также входят фармацевтическая и перерабатывающая промышленность, а также инновационная отрасль, сочетающая в себе генетику, молекулярную и синтетическую биологию.

С точки зрения собственности национальная семеноводческая промышленность в мире носит и будет носить преимущественно частный характер. Это обусловлено историческими принципами развития семеноводческой отрасли в мире, которая рано или поздно становится из государственной частной. Приватизация дает новый импульс развитию семеноводческой отрасли. Этот факт подтвержден тенденциями во многих странах, в том числе впечатляющим прогрессом в Индии. В этой стране после проникновения частного капитала в семеноводческий бизнес в 1988 году годовой прирост стоимости рынка семян в 2000-2012 гг. стал самым большим в мире и составлял 12% в год. Также на рынок вошли международные корпорации, которые приобрели акции индийских компаний. Частный капитал был привлечен в сегмент производства гибридных семян и прибыльных овощных культур. Государственные организации занимались селекцией самоопыляющихся культур, семена которых могли размножать фермеры (Spielman et al., 2014).

Исследование ОECD (2018) показало отрицательную связь между количеством инноваций, числом сортов в национальных реестрах и числом селекционеров, занятых в государственном секторе. Увеличение на 1% количества селекционеров от их общего числа уменьшает количество сортов в национальных реестрах на 1,6-2,0%. Интересно, что эта тенденция не изменялась от разницы в использовании полученного семенного материала.

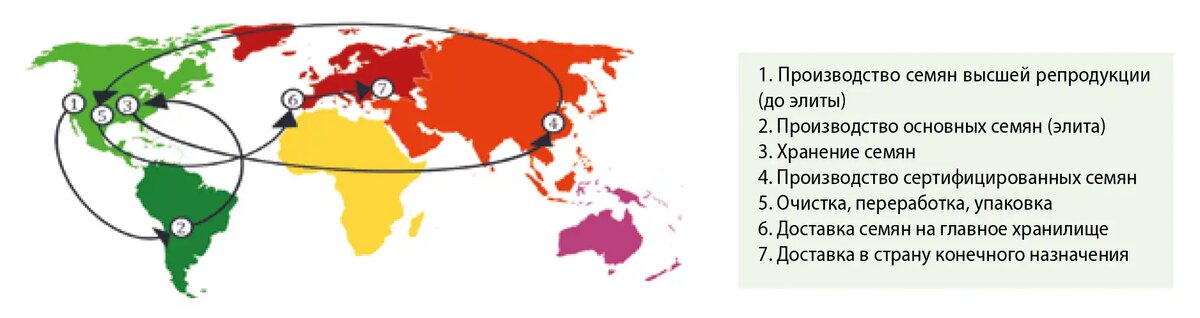

Семена и пестициды имеют самый глобальный характер среди всех средств сельскохозяйственного производства. Они производятся в тех регионах мира, где имеют наиболее рентабельный и востребованный характер в глобальном масштабе. Чаще всего это касается мелких и дорогих семян (гибриды). Как пример можно привести систему производства семян томатов в мире (рис. 1). В случае использования высоких норм высева (посадки) и дешевых семян (картофель, зерновые и пр.) семеноводство носит, как правило, местный характер из-за высоких транспортных расходов.

В настоящее время новые сорта и формы семян являются основными факторами, определяющими рост урожайности. Агротехника влияет на экономию средств производства, повышает их эффективность и точность применения, уменьшает различия между потенциальной (экономической) урожайностью и фактическим урожаем. Благодаря этому «умное» сельское хозяйство (smart farming) может увеличить урожайность с единицы площади до 25%. В то же время селекция растений и новые сорта останутся основной движущей силой повышения продуктивности (потенциальной урожайности) на уровне растения и таким образом увеличения урожая и сельскохозяйственного производства.

Значение семян, стоящих в самом начале процесса производства продуктов питания, влияет на развитие торговли семенами. Мировой рынок семян в 2015-2016 гг., по разным оценкам, составлял от 23,7 до 64,1 млрд долларов США, годовой прирост его стоимости колеблется от 6,8 до 13,3%.

Самая большая доля рынка в стоимостном выражении — у гибридных семян (28,4 млрд), затем идут ГМ-семена с модифицированными характеристиками (Bonny, 2017). По данным OECD (2018), семена кукурузы занимают 40% (20 млрд долларов США) мирового рынка, семена сои — 14%, риса — около 10% (5 млрд долларов). Мировой рынок семян овощных культур оценивается в 4,7 млрд долларов (около 9,5%). Среди овощных культур преобладают виды семейства Пасленовых (2 млрд долларов США), из которых 43% составляют томаты, перец и баклажан. Рынок корнеплодных культур оценивается в 0,8 миллиарда USD, тыквенных (дыня, огурец, арбуз, кабачок) — 0,7 миллиарда USD.

Размеры национального рынка тесно связаны с эффективностью селекции. Исследования OECD (2018) показали, что расширение рынка на каждые 1% приводит к увеличению количества сортов, внесенных в национальный реестр, на 0,4-0,5%. В 2012 году европейский рынок семян оценивался в 7 млрд €. Повышение стоимости мирового рынка семян тесно связано с развитием торговли семенами (рис. 2), которая в последние годы резко растет.

Торговля семенами охватывает около 150 видов. Без сомнения, увеличение объемов торговли семенами увеличивает конкуренцию на национальных и местных рынках. В этом контексте стоит обратить внимание на растущую роль развивающихся семенных рынков Китая, Бразилии и Индии. Их стоимость оценивается в 10, 2,6 и 2 миллиарда долларов соответственно, а экспорт семян в 2012 году составил 251, 165 и 67 млн долларов США. Основным направлением экспорта пока остаются африканские страны, но также растет экспорт в Европу сортовых семян, произведенных в Китае. Увеличение производства семян в Китае определяется дешевой рабочей силой, хорошим климатом для их выращивания и наличия на его территории многих крупных, в том числе глобальных, семенных компаний, которые организуют на месте системы семеноводства. В то же время в Китае, Бразилии и Индии все сильнее развивается национальный сектор селекции растений.

Консолидация — ведущий тренд мировой семеноводческой индустрии

Главная тенденция развития мирового семеноводства — прогрессирующая концентрация и глобализация. Первые признаки консолидации в секторе селекции растений появились в 60-70-х годах ХХ века. С тех пор этот процесс лишь ускорялся (табл.).

Концентрация семеноводческой отрасли может влиять на ее монополизацию, что зависит от ее типа: горизонтальной или вертикальной. Горизонтальная концентрация включает компании, работающие на одном и том же рынке, например, семеноводческие компании. Вертикаль — это консолидация компаний с различными профилями деятельности, например семенной и перерабатывающей, или производство дополняющих продуктов, таких как пестициды и семена. Горизонтальная концентрация увеличивает конкуренцию на рынке семян, вертикальная — не обязательно.

Все чаще предполагается, что консолидация рынка средств производства для сельского хозяйства вытекает из начавшейся четвертой сельскохозяйственной революции, основанной на технологии, позволяющей значительно улучшить жизненные процессы, свойства живых организмов и развитие «информационного общества» (Bonny, 2017). ХХI век становится временем развития биологии и информационных технологий, которые найдут применение в сельском хозяйстве.

Концентрация селекционно-семеноводческих организаций — глобальный процесс. В Германии количество компаний по селекции зерновых культур в 2005, 2010, 2015 и 2020 годы составляло соответственно: 30, 27, 20 и 15 (Seed report, 2018). В Италии в 1999 году было 360 компаний, в 2004 г. — 300, а в 2013 г. — 220 (Narddi, 2016). Самое быстрое и наибольшее сокращение количества компаний наблюдается в основном в селекции тех культур, где используется большое количество семян из урожая: зерновые, крупносеменные бобовые и картофель. В Германии в 2009-2014 гг., число компаний по селекции картофеля снизилось с 10 до 8. При этом увеличилось количество компаний, занимающихся селекцией декоративных растений (с 7 до 12), овощных культур (с 6 до 7) и масличных культур – с 15 до 19 (Schäfer, 2010; Jorasch, 2014).

Анализ мирового рынка семян за 30 лет указывает на экономическую экспансию глобальных селекционно-семеноводческих компаний (табл. 1). Если в 1985 году топ-10 компаний определяли продажу 12,8% семян на мировом рынке, то через 30 лет — 55,2% (2016 г.). Например, стоимость продаж семян Monsanto в 1996-2006 гг., увеличилась на 7,1 млрд долларов США, что составляет 700 млн долларов США в год. Для сравнения, KWS за тот же период увеличила продажи на 665 млн долларов США, или 66,5 млн долларов США в год (табл. 1). Также это показывает, насколько хорошим бизнесом является семеноводческая отрасль и, в частности, семена как средство производства.

Таблица 1. Стоимость продаж семян 10 ведущих селекционных и семеноводческих компаний в 1985-2016 гг. по отношению к стоимости мирового рынка семян * (S. Podlaski, Ch. Chomontowski)

Концентрация сектора продолжается, несмотря на противодействие американских и европейских антимонопольных комиссий. В 2013 году общий объем продаж семян, агрохимикатов и генетически модифицированных культур большой шестерки (Bayer, Dow, Monsanto, BASF, DuPont и Syngenta) достиг 65 миллиардов долларов. Показательно, что эти компании планомерно наращивали затраты на НИОКР в области селекции и семеноводства: 1,2 млрд долларов — в 2002 году, 2,2 млрд долларов — в 2008 году. К 2014 году эта сумма достигла 4 миллиардов долларов, что примерно в 1,5 раза больше, чем для химических пестицидов. Как следствие, эти компании контролировали 75% мирового рынка агрохимикатов, 63% рынка семян и выделили более 75% мировых затрат на частные исследования в этом секторе НИОКР (Bonny, 2017). Такие изменения в расходах на научные разработки указывают на стремление основных агрохимических компаний и дальше расширять сектор семенного бизнеса и разнообразие продаж семян, в том числе в секторе ГМ-технологий. Например, в США, где зона присутствия биотехнологических корпораций по ряду культур очень высока, 95% посевов кукурузы и сои являются генно-модифицированными. В 2018 году Bayer и DowDuPont контролировали в этой стране 75-80% рынка кукурузы и сои.

К 2019 году большая шестерка превратилась в большую четверку в результате слияния следующих компаний: Bayer и Monsanto, Dow и DuPont, ChemChina и Syngenta (рис. 3). Эти изменения в праве собственности представляли собой существенное объединение рынка биотехнологических семян. По оценкам Bloomberg и ICICI Securities, три компании представляют более 60% мирового рынка семян.

Таким образом, несколько крупных корпораций могут решительным образом определять судьбу мирового сектора селекции и семеноводства, продвигая выгодные для них решения, например, укрепление прав интеллектуальной собственности на сорта или переход к американской патентной системе защиты новых сортов.

Для аграриев самые большие негативные последствия от концентрации семеноводческих компаний могут быть в повышении цен на семена. В 1990-2010 гг. в США цены на семена выросли вдвое по отношению к ценам производимого фермерами сырья. В Европейском Союзе в период с 2000 по 2008 годы цены на посевной материал выросли в среднем на 30%. В то же время, согласно проведенному в 2018-2019 гг. Организацией экономического сотрудничества и развития исследованию, дальнейшая консолидация на мировом рынке семян не подавила инновации и не повысила цены на семена. Данные указывали на важные различия между культурами и странами в уровне концентрации, но не показывали системных доказательств негативного воздействия на цены или инновации. При этом доля затрат на семена в общей стоимости сельскохозяйственной продукции невысока и колеблется в отдельных странах ЕС от 2 до 15% (рис. 5).

Большой разброс в доле затрат на семена в сельскохозяйственном производстве отдельных стран обусловлен многими факторами, такими как: структура сельскохозяйственных угодий (например, пастбища или луга / пашня), тип семян (гибриды или сорта), уровень репродукции, затраты на семеноводство, норма высева. Неудивительно, что наибольшую долю семян в производственных затратах (около 15%) отмечают в Нидерландах, где преобладают полевые и тепличные культуры и гибридные семена, в том числе дорогих овощных культур. Наименьшая доля — в Ирландии (около 2%), где только 8% сельхозугодий заняты полевыми культурами, а остальные земли — многолетние луга и пастбища. Положительной тенденцией в ЕС стало снижение доли затрат на семена в сельскохозяйственном производстве в 2004-2012 гг. В Польше доля затрат на семена в общих затратах сельскохозяйственного производства можно оценить примерно в 5,8% (Wesseler et al., 2015).

Следует отметить, что непосредственные затраты на качественные семена на единицу площади очень схожи при разной урожайности. Эта тенденция не наблюдается в случае удобрений и средств защиты растений, где, если мы хотим увеличить урожайность, придется увеличить интенсивность использования этих средств производства. Поэтому лучший способ понизить долю затрат на семена в общих затратах на сельскохозяйственное производство — максимально увеличивать урожайность.

Продолжение следует...

Подготовлено по материалам, опубликованным в журнале «Наше сельское хозяйство» (2021 г., № 23).

ЧИТАЙТЕ ТАКЖЕ:

Селекция как инструмент повышения конкурентоспособности АПК России

Corteva Agriscience и ее вклад в развитие сельского хозяйства России

Россельхозцентр озвучил результаты проверки семян сахарной свёклы

Bayer представил ключевые проекты развития передовых разработок для АПК

Наши уважаемые читатели, не забывайте ставить лайки. Таким образом, мы будем видеть, что материалы, которые публикуются нашим порталом, интересны для вас!

#главагроном #сельское хозяйство #семена #семеноводство #селекция #тенденции #иностранная селекция #отечественная селекция