Опыт с пандемией показал, что хватит спускать все деньги, нужно подумать о накоплении. Мало ли что. Я об этом подумала заранее, прям перед началом ковидной истории.

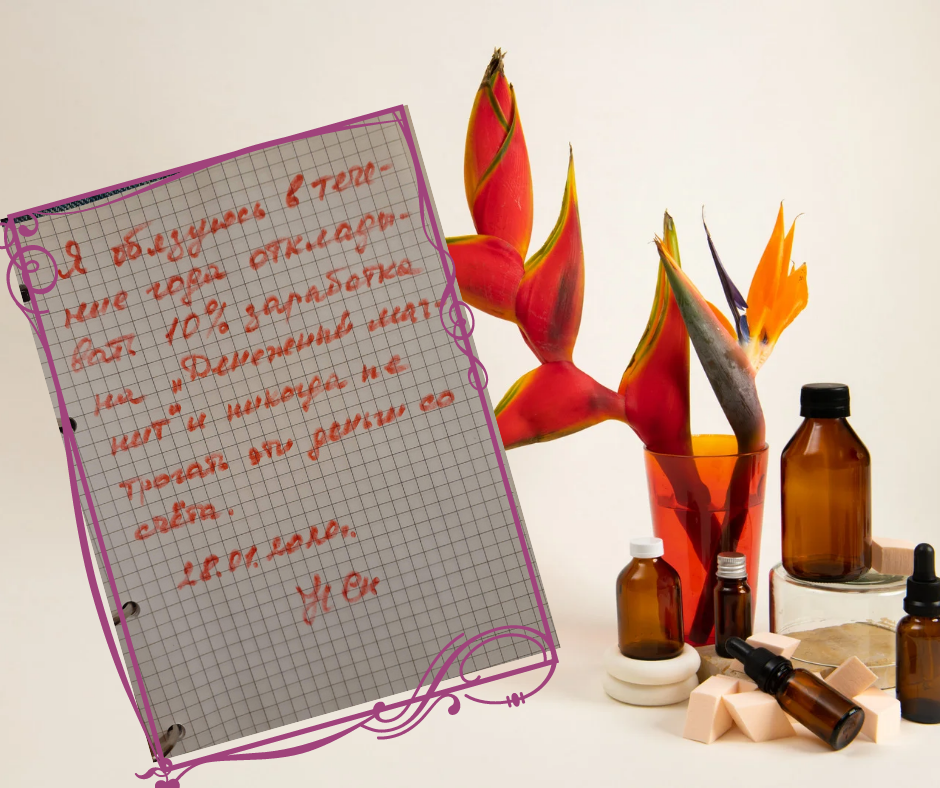

В том доковидном январе 2020 года я вписалась в марафон Александра Редькина "Думай и богатей" (царство небесное этому светлому человеку). В рамках этого марафона я дала письменное обещание в течение года откладывать 10% от заработка в накопления и открыла для этого целевой счёт "Денежный магнит" в Тинькофф банке .

А потом у себя на блоге подвела первые итоги по этому марафону. Вот, что у меня тогда получилось: статья "Курс "Думай и богатей": подвожу итоги".

Александр на своём курсе говорил, что пока у вас не сформирована подушка безопасности, не нужно лезть в инвестиции. Но мне очень хотелось начать уже инвестировать. К тому же, до этого курса у меня уже был куплен интенсив по инвестициям и я решила, что уже пора начинать. Зря что ли курс приобретала.

В общем, имея долг и незакрытую кредитную карту, я решила заняться ещё и накопительством. А история с вирусом вскоре показала, что я правильно сделала, что уже наконец-то начала.

Я не заметила, как прошёл год с этой расписки. Я бы и в этом году не заметила, что прошло два года. Просто понадобился блокнот для записей по нейрографике, я его достала, а там на первом листе моя расписка.

И что я вам хочу сказать. За тот первый год я так привыкла каждое 4-е число месяца распределять деньги в накопление, что это стало моей лучшей привычкой. Я ещё открыла дополнительно целевые счета: сначала на ноутбук, потом на свой дом (муж его строит потихоньку с 2014-го), потом на здоровье. А вчера ещё и детям на ипотеку для досрочного погашения. Мои сын с невесткой месяц назад взяли однокомнатную в ипотеку, успели до всех сегодняшних событий.

В итоге, сейчас я откладываю не с заработка, а со всех доходов. что у меня бывают. Есть у меня несколько маленьких ручейков, кроме зарплаты. Жаль только на ноутбук не успела набрать. Теперь цены неимоверно подскочили, моих запланированных 30 тысяч на него не хватит.

В инвестиции я вложила 60 тысяч, которые сейчас похудели тысяч на 5-6 и не даёт скатиться ниже им только валютная наличка в размере 40 долларов. Я их не вывожу, но зачем они мне нужны, пока не понимаю.

Есть ещё несколько акций в валюте, которые надо бы продать, но биржа не работает. Если бы у меня не было денег в накопительных счетах, я бы переживала за инвестиции. А теперь картина такая, что выгоднее вложиться в краткосрочные вклады, которые сейчас банки предлагают под высокий процент.

И вот я теперь думаю снять 100 тысяч с "Денежного магнита" и переоформить на этот вклад? И заново начать формировать "Денежный магнит", как раньше? Срочный вклад по окончанию срока вернуть назад или переоформить на новый срок. Тратить их я не буду. Мне намного спокойней живётся, когда я знаю, что деньги есть.

Неважно, съест их инфляция или подавится. Деньги останутся деньгами. А спокойствия от них больше, чем проблем.

Так что, лично по своему опыту могу сказать, копите денежки, господа. Не слушайте тех, кто вас от этого отговаривает, оправдывая это прожорливостью инфляции. Не иметь денег - хуже, чем иметь хоть что-то. А в накопления у меня сейчас уходит более 10% и не только с заработка, как я уже сказала. Всё, что остаётся на конец месяца с заработанных денег, я распределяю по счетам.

Обнуляюсь и начинаю месяц заново. Благо, моя курьерская работа позволяет мне получать свои денежки не два раза в месяц, а почти ежедневно.

Кстати, команда Александра Редькина продолжает его дело. Курсы проходят постоянно и вы всегда можете выбрать, какой вам по душе. Зайдите на мой сайт, там есть ссылки на его курсы вот здесь.

#деньги #личные финансы #финансы в семье #финансовая грамотность #распределение денег #распределение доходов