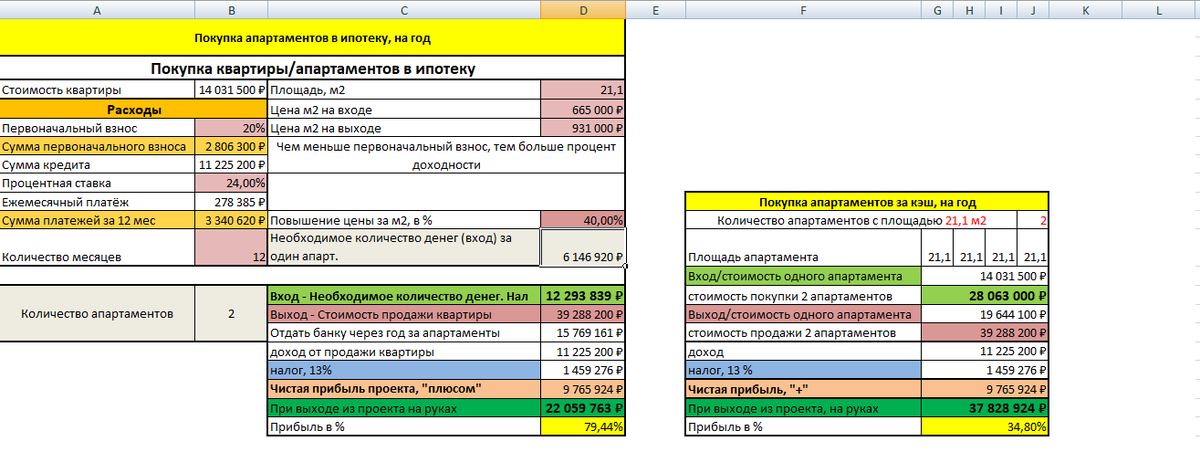

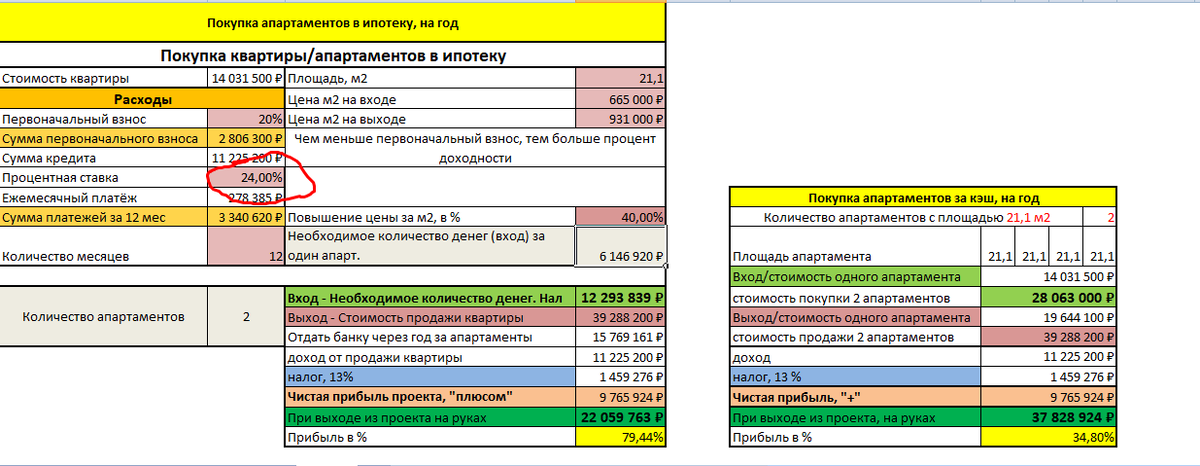

После исторического повышения ставки ЦБ до 20% я решил выяснить, а есть ли смысл вообще инвестировать с такой процентной ставкой? Есть ли выгода при использовании ипотечного плеча? Тут на помощь мне пришел мой калькулятор. Если помните, я ранее делал расчет со ставкой 10%. За основу я взял всё тот, же первоначальный взнос, ставку ставим 24% процента годовых.

Я уменьшил рост стоимости до 40% в год и получил рентабельность в 79% по ипотеке и 34% за наличные. Интересно) Попробуем рассчитать при каком росте доходность сведётся к нулю.

Поставим потенциальный рост стоимости 10% за год и получаем рентабельность 19% от вложенных средств. Учитывая погрешность в расчетах и прочих неучтенных факторов, можно сказать это нулевая доходность. Ведь не учитывается альтернативная прибыль и расходы, связанные со сделкой, время и т.п. Т.е. можно с уверенностью сказать, что при росте стоимости недвижимости в 10% фактически "съедается" вся прибыль. нужно за ориентир брать минимум 20% при текущей процентной ставке в 24%.

Также можно сказать, что даже при ставке 24% всё равно выгодно инвестировать в недвижимость, которая даст прирост минимально 20%. Но! Если учитывать альтернативные источники вложения, например, банковский вклад, который сейчас подскочил до 18% годовых, то за основу лучше брать 30%.

Вывод прост. Если вы не уверены, что ваш объект вырастит более 30% в год - брать сейчас ипотеку в целях инвестиции не стоит.