В этой статье я объясню почему стоит рефинансировать кредит на более выгодных условиях не зависимо от того как долго вы его платите. А так же объясню почему люди не хотят этим заниматься.

Почему люди не хотят рефинансировать кредиты?

Тема не совсем актуальная в условиях растущей ключевой ставки Центрального банка.

Но такая проблема действительно есть и на это есть несколько причин. От не знания до психологической ловушки.

Год назад ключевая ставка ЦБ РФ была ниже 5%, что в текущих условиях просто сказка. Хорошее время было, чтобы взять кредит или улучшить условия кредитования с помощью рефинансирования. Но не все торопились воспользоватся теми шикарными условиями.

И первая причина: не знание.

Люди взявшие кредит уже успели потратить его на нужды и воспринимают его как должное, даже не задумываясь о том, что можно улучшить условия кредитования. Не знание условий кредитования не позволило воспользоваться теми сладкими условиями.

Вторая причина вытекающая из первой: лень.

Люди ленивые, стоит себе в этом признаться. Чтобы улучшить условия кредитования нужно идти в банк писать заявление на рефинансирование или понижение % в связи с понижением ключевой ставки рефинансирования ЦБ РФ. И не факт, что после этого вам понизят ставку по кредиту. Нужно искать банк, который предлагает более выгодные условия кредитования, изучать тонкости и скрытые условия.

Не все хотят этим заниматься и люди найдут кучу причин сидеть и не дёргаться.

Третья причина: психологическая.

Об этой причине я раньше даже не догадывался. Но послушав людей с кредитами, понял что психологическая проблема есть. И это ошибка ментального учёта.

Суть в том, что люди с кредитом думают, что первое время они в основном платят только % по кредиту, а основной долг в конце. А если они возьмут новый кредит, то им придётся заново платить % по кредиту, а выплата основного долга будет меньше.

Почему происходит такое деление на тело долга и проценты? У вас же есть итоговая сумма выплаты, которую вы платите. Если её возможно уменьшить, то это будет выгодно. Но люди не био-роботы и поэтому делят деньги на категории. Основной долг и проценты не так важны, как общий долг. Тут ситуация очень схожа с инвестированием. Люди смотрят на дивидендную доходность или на рост капитала, но куда важней общая доходность(total return) инвестиций(вложение капитала).

Что бы было максимально понятно, лучше использовать простой психологический трюк.

Рефинансирование это уменьшение % по текущему кредиту. У вас есть действующий кредит с определённым сроком, остатком задолженности и процентом.

Рефинансируя вы открываете точно такой же кредит, но за счёт меньшей ставки уменьшается переплата или срок кредита. А значит и сократится итоговая сумма переплаты.

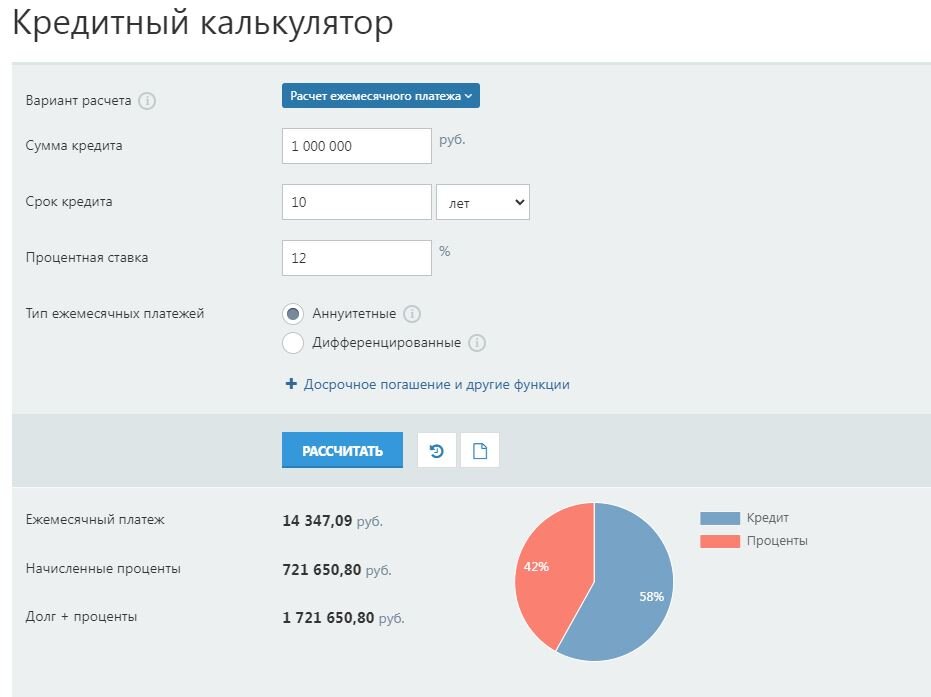

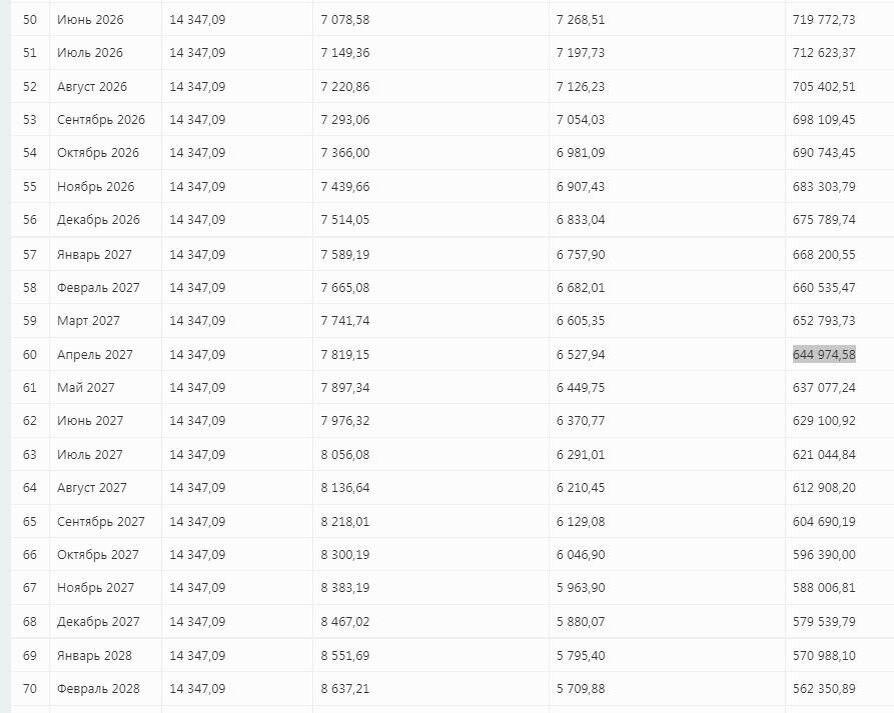

Так же предлагаю убедиться в этом на простом кредитном калькуляторе: https://calcus.ru/kreditnyj-kalkulyator , а так же на калькуляторе рефинансирования кредита на том же сайте: https://calcus.ru/kalkulyator-refinansirovaniya

Для примера, приведу несколько скриншотов снизу с данного сайта:

Уменьшение % в конце срока так же уменьшает переплату, но эффект менее заметный, но тем не он есть и он довольно ощутимый! Не думаю, что 10 тысяч для большинства россиян покажутся незначительными.

Важный момент: нужно обращать внимание на итоговую сумму выплаты(сумму долга + сумма % + скрытые платежи), потому что за счёт скрытых платежей, например страховке, кредит может оказаться не выгодным, даже при меньшей ставке. Поэтому при рефинансировании вы должны учитывать прочие расходы: страховка или доп.услуги и подобное. Главная цель: уменьшение ежемесячного платежа при тех же сроках. Или уменьшение срока кредита, при таком же ежемесячном платеже. Всё это приведёт к уменьшению итоговой суммы выплаты.

Так же советую изучить такое когнитивное искажение под названием ментальный учёт.

Это окажет очень полезное воздействие на ваши финансы и вы будите более рационально использовать имеющиеся у вас деньги.

На этом всё. Желаю вам не брать кредитов, а если вы берёте или уже имеете кредит, то использовать их на более выгодных условиях.