Помните, лет 5 назад была шутка про ипотеку, как с доходом 100 тыс рублей в месяц купить квартиру в Москве, какой там был ответ?

Но термин недвижимость это больше чем квартира. И сейчас речь пойдет не про квартиры в Москве, а про коммерческую недвижимость.

Часто можно услышать выражение Бумажная недвижимость. И на первый взгляд забавно слышать, что кто-то инвестирует в бумажную недвижимость. Что это такое? Безопасно ли это? Не сгорят ли сбережения?

Бумажная недвижимость это по сути акции фонда, который купил себе в управление какой-либо объект недвижимости. Например я инвестирую в PNKR - это фонд который покупает склады и сдает их компаниям, они платят арендные платежи, фонд распределяет эти выплаты между пайщиками. Владея ценными бумагами этого фонда я как бы владею какой-то небольшой частью этих складов. Вот и получается, что я могу купить за 1730 рублей (примерная цена 1 акции фонда) складскую недвижимость. Очень небольшую долю, но все же стать владельцем недвижимости. Но есть ребята - FINEX, они пошли чуть дальше и упаковали такие вот фонды в зонтичный фонд, т.е. в фонд фондов.

Конечно в такой структуре цепочка становится длиннее и если в самом базовом сценарии - покупке самой недвижимости вы являетесь владельцем и вся операционка на вас, кому сдать, платежи за ЖКУ, ремонты, согласования - вся сопутствующая владению реальной недвижимости головная боль. Но с другой стороны и весь доход ваш, ну и налоговой конечно кусочек. И выбор, где купить и что делать с этой недвижимостью тоже за вами. Однако и порог входа в рынок при этом очень высокий, не каждому по карману.

В бумажной же вы покупаете некий готовый продукт, который сфокусирован например на аренде складов как PNKR, или на аренде вышек сотовой связи как American Towers или на аренде дата-центров как Equinix или же целую пачку диверсифицированных направлений через фонд FXRE.

Удобно. Но тут и за владение надо платить. Вернее комиссии уже зашиты в цену фона, если все активы вырастут на 10% за год с 70 рублей до 77 рублей то фонд заберет себе 0.6% и на руках ценник будет 76,538(это прям очень грубый расчет, комиссия списывается с цены актива ежедневно), впрочем, может быть и обратная ситуация, активы подешевеют на 10%, но фонд все равно возьмет свое за управление.

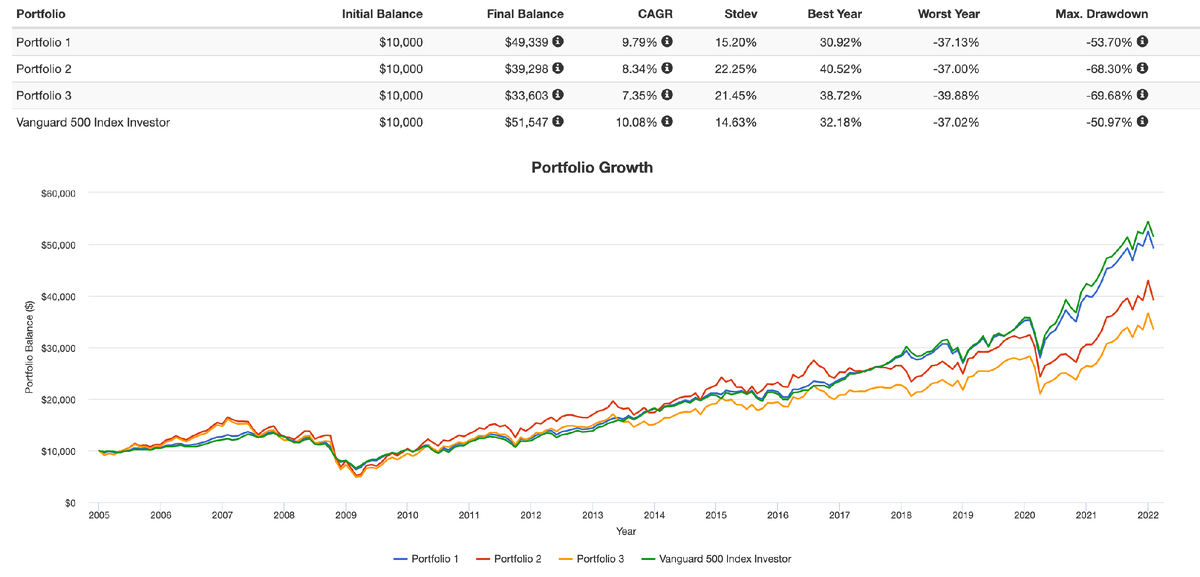

А теперь давайте оценим перспективы.

Для этого я смоделировал ситуацию когда есть 3 портфеля и бенчмарк в виде SP500

В первый портфель положил ETF на Sp500 и 2 фонда на недвижку VNQ и IYR в пропорциях 80/10/10, бенчмарк SP500 добавил

При прогоне симуляции с 2005 года получилось что бенчмарк всех уделал. Далее шел портфель из микса SP500 и фондов и далее уже сами фонды на недвижку.

Но, что тут примечательного - после кризиса 2008 - недвижка росла быстрее, вплоть до 2018 года, когда победили нулевые ставки, с тех пор индекс только ускорялся.

Но сейчас при росте инфляции и вероятном повышении ставок - очень вероятно, что ситуация поменяется и недвижка будет тем защитным активом который будет генерить доходность.

При этом конечно существует риск рецессии, обычно в фазе рецессии падение недвижимости происходит быстрее - на графике примеры 2008 года и 2020 - когда недвижка падала быстрее и глубже индекса.

И на истории, в какой-бы пропорции не оказалась недвижка в объеме портфеля - она проигрывала и по доходности и по волатильности индексу в моменты рецессий.

Так что у этого инструмента есть определенный потенциал и свои преимущества.