На прошедшей неделе цена алюминия превышала $3300/тонну на бирже LME. Причиной же стала вспышка коронавируса в Китае, инвесторы испугались повторения ситуации с поставками как в 2020-2021 годах.

На этих новостях акции крупнейших производителей алюминия стали расти в цене. Исключением не стал и наш Русал. Давайте разберемся, достойна ли компания нашего внимания или же стоит присмотреться к акциям других компаний отрасли?

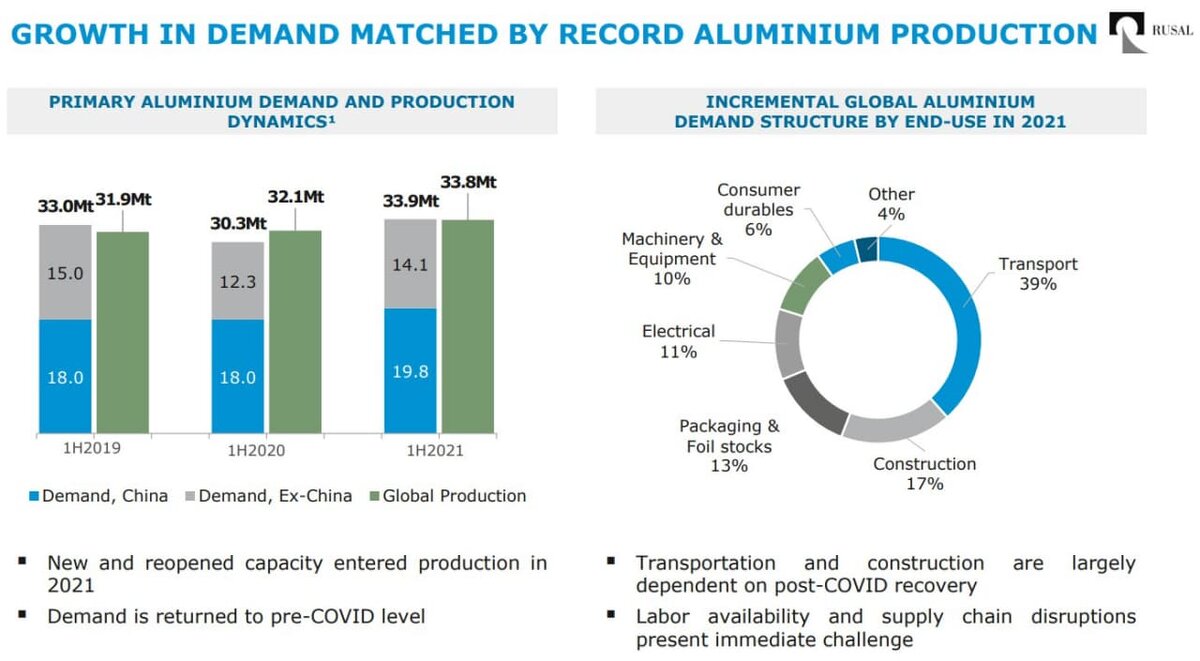

🔗 Объединённая компания «РУСАЛ» - российская алюминиевая компания, один из крупнейших в мире производителей первичного алюминия и глинозёма. Основными рынкам сбыта являются Европа, Россия и страны СНГ, Северная Америка, Юго-Восточная Азия, Япония и Корея. Ключевые отрасли-потребители: транспортная, строительная, упаковочная. Компания основана в 2000 году.

📈 Перспективы отрасли:

Компания ожидает рост дефицита алюминия на глобальном рынке в 2022 г. По словам менеджера Русала, дефицит продолжит расти на фоне ожидаемой активизации глобального спроса. Аналитики прогнозируют, что дефицит производства алюминия в мире составит 1,6-1,7 млн т, а основной дефицит придется на Китай.

🔸 Сильные стороны компании:

- Географически диверсифицированная структура активов и продаж

- Высокая степень вертикальной интеграции и самообеспеченности сырьем

- Основные активы расположены рядом с основным потребителем

- Низкая стоимость электроэнергии

- Мировой производитель алюминия с долей около 6%

Всегда анализируйте бумаги и покупайте и продавайте только в соответствии со своей стратегией.

У вас еще нет стратегии? Тогда записывайтесь к нам на бесплатную онлайн-консультацию. Мы поможем разобраться, как торговать на фондовом рынке с доходностью от 8% годовых в долларах. А еще — как делать это максимально безопасно для сбережений

🔸 Слабые стороны компании:

- Нахождение значительной доли ресурсов боксита в политически нестабильных странах

- Выплат дивидендов в ближайшее время пока не предвидится

- Возможное снижение цен на алюминий

- Повышение цен на электроэнергию в России

📊 Финансовые показатели компании:

Оценка стоимости

P/E - 5,68

P/B - 1,75

P/S - 1,63

Рентабельность

ROA - 15,38%

ROE - 45,18%

ROS - 28,65%

L/A - 54,36% Операционная рентабельность - 13,09%

✔️ Подводим итог:

Долг компании активно снижается, а доходы растут. Рентабельность возросла, а оценка компании повысилась не так сильно. Компания торгуется чуть дороже своих средних мультипликаторов за последние 5 лет. Потенциал роста акций сохраняется, думаем, что при благоприятном новостном фоне возможен ретест уровня 85 руб за акцию.