Всем привет. Сегодня расскажу о интересном финансовом инструменте который может стать достойной альтернативой банковскому депозиту. Такой же надежный, но более доходный. Разберем облигации федерального займа ОФЗ.

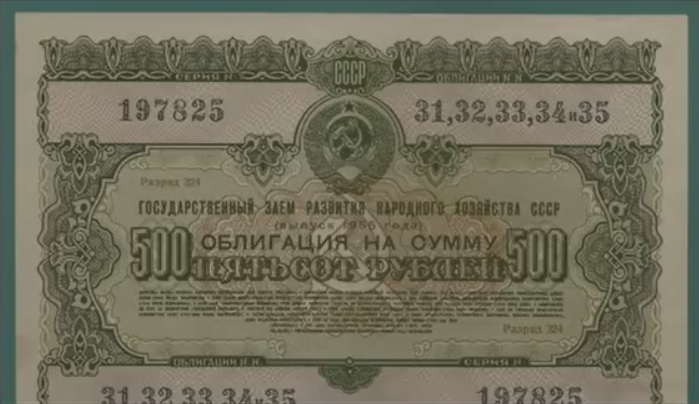

Начнем с общего понятия - облигация. Происходит это слово от латинского obligatio - обязательство. Если говорить простыми словами это долговые расписки. То есть некая, условно, компания берет у вас деньги в долг и возвращает с процентами, для того что бы подтвердить свое обязательство, она вручает такую вот расписку - облигацию. В России облигации торгуются на фондовом рынке Московской биржи и купить их может любой желающий. Есть три основных вида облигаций, это государственные облигации ОФЗ именно о них сегодня поговорим. Но также есть еще два вида облигаций. Муниципальные и корпоративные.

И так ОФЗ это долговые обязательства правительства РФ выпускаемые министерством финансов. В теории это самый надежный финансовый инструмент так как, если даже произойдет дефолт в стране, правительство может напечатать дополнительные деньги для того, что бы расплатиться по своим обязательствам. Это в теории, так как 1998 год показал что так бывает не всегда. Тогда произошел дефолт и по краткосрочным гос. облигациям ГКО долг так и не был погашен. Но сейчас экономика достаточно стабильна для того, что бы отвечать по своим обязательствам. Тем не менее ОФЗ самый надежный финансовый инструмент по сравнению с другими.

На практическом примере. Представим есть Минфин, говорит: ребята выручайте, мне нужен миллион рублей на пять лет, дайте в долг. И вот 1000 человек скидываются по 1000 рублей и Минфин набирает нужный ему миллион который направляет на какие то свои цели. А инвесторам, каждому выдает по долговой расписке (облигации). При этом в благодарность за то, что выручили раз в пол года (например) будет платить определенный процент. На протяжении пяти лет инвесторы получают, как правило, фиксированный процент, сумма известна за ранее. Все это время облигации торгуются на бирже и цена облигации может меняться. Облигацию можно продать на бирже и заработать на разнице цены, если она стала дороже. Но нужно понимать что цена может и упасть. Через пять лет когда приходит срок погашения, те кто на данный момент является держателем облигации, получает обратно свою вложенную 1000 рублей.

Теперь введем несколько терминов. Компания которая выпускает облигацию называется - эмитент. Это может быть либо правительство либо корпорация. Сумма по которой эмитент размещает свои облигации и по которой он их погашает называется - номинал облигации. У большинства облигаций номинал составляет 1000 руб. Дата погашения - это дата в которую эмитент обязуется выкупить вашу облигацию по номиналу. Она известна за ранее. Процент который вы будете получать на протяжении срока жизни облигации называется - купон или купонный доход КД. Так же известен за ранее. Всплывает понятие накопленный купонный доход НКД. Если вы продержали облигацию до погашения, вы получаете купон и вам возвращают номинал. А вот что будет если облигация была продана до погашения? Например вы продержали облигацию месяц, а дата выплаты следующего купона только через пять месяцев. В таком случае накопленный купонный доход за этот месяц, условно говоря накопилось за месяц 10 руб., выплатит вам покупатель облигации. Брокер эту сумму автоматически удержит с покупателя.

В торговых терминалах цена облигации указывается в процентах от номинала. Например если указано 102% значит на данный момент облигация стоит 1020 рублей, если 98% значит 980 рублей. Почему цена облигации может падать? Например облигацию размещали несколько месяцев назад и тогда по ней была задана фиксированная доходность, например 7% годовых и размещалась она по номиналу 1000 руб. Потом рыночная ситуация начала меняться. ЦБ постепенно начинает повышать процентную ставку и вот уже подрастает доходность по депозитам и доходность по облигации уже не кажется такой привлекательной, ее начинают продавать. Соответственно что бы найти на нее покупателя, так как доходность по рынку уже низкая, а облигацию кто то должен держать, эмитенту ведь деньги нужны. Облигацию продают с дисконтом.

Как купить облигацию? Для облигаций есть два рынка, первичный и вторичный. На первичном рынке облигация эмитируется в первый раз по номиналу, но принять в нем участие у вас не получится если вы не крупный инвестор. На вторичном рынке облигации перепродаются и перекупаются. Именно это происходит через Московскую биржу и доступ к ней может получить любой человек, причем начинать покупать облигации можно ровно с одной штуки. Для того что бы получить доступ к Московской бирже нужно открыть счет у брокерской компании, у которой есть лицензия ЦБ на оказание таких услуг. По этому при выборе брокера в первую очередь проверяйте наличие такой лицензии. Выбрали брокера установили терминал QUIK (подробней о нем в будущих статьях) или можно торговать через мобильное приложение брокера и буквально через несколько нажатий кнопок облигация уже в вашем инвестиционном портфеле.

Я рассказал вам об облигациях с фиксированным доходом. Но существуют и другие типы облигаций например облигации с переменным доходом, когда купон привязан к межбанковским ставкам или инфляции. здесь вы знаете только размер следующего купона, а дальше он будет зависеть от динамики рынка. Так же есть амортизируемые облигации когда сумма основного долга выплачивается не в конце срока, а постепенно на всем сроке жизни облигации одновременно с выплатой купона. Но для начинающих инвесторов я бы рекомендовал выбирать облигации именно с фиксированным доходом.

Подведем итоги. ОФЗ это доходность чуть выше банковского депозита. ОФЗ позволяют нам на длительный срок зафиксировать текущую доходность. Купоны по ОФЗ не облагаются НДФЛ. Кроме того, если вы держите облигацию больше 3 лет, доход с продажи так же не облагается НДФЛ. И самый рабочий вариант, это открыть индивидуальный инвестиционный счет ИИС и купить на него ОФЗ. Что такое ИИС и как его открыть расскажу в будущих статьях.