Вычет на ребенка - это вычет который могут получить все работающие родители у которых возраст ребёнка не достиг 18-ти лет.

Стандартный вычет на ребенка — это сумма, на которую уменьшается доход при расчете налоговой базы для НДФЛ. В результате налоговая база сокращается, а налог начисляют на меньшую сумму.

Этот вид налогового вычета положен родителям ребенка и их супругам, а также усыновителям, попечителям и опекунам. Сумма вычета зависит от того, какой ребенок по счету и состояния его здоровья:

- на первого ребенка — 1400 рублей,

- на второго — 1400 рублей,

- на третьего и последующих — 3000 рублей,

- на ребенка-инвалида I или II группы — 12 000 рублей — родителю или усыновителю, 6000 рублей — опекуну, приемному родителю или попечителю.

При расчете налога сумму вычета каждый месяц вычитают из дохода, который облагается НДФЛ.

Но, с того месяца, в котором доход превысит 350 000 рублей с начала года, вычет не предоставляют.

С начала следующего года снова появляется право на ежемесячный стандартный вычет. И так до тех пор, пока ребенку не исполнится 18 лет или 24 года, если он учится очно.

Стандартный вычет на ребенка можно получить двумя способами:

- по декларации

- через работодателя

Что нужно сделать, что бы получить стандартный налоговый вычет на ребенка?

- Выберите способ оформления вычета:

- У работодателя. На работе можно получить вычет по заявлению в текущем году. Заявление достаточно написать один раз при рождении ребенка, заключении договора или позже.

- В налоговой. По декларации вычет заявляют за прошедшие годы — максимум за три года. Если подавать декларацию в 2022 году, в ней можно заявить стандартный вычет за 2021, 2020 и 2019 годы.

2. Подготовьте документы для вычета.

Чтобы подтвердить право на стандартный вычет, понадобятся такие документы:

- свидетельство о рождении или усыновлении ребенка;

- свидетельство о браке, если вычет получает супруг родителя;

- документ, подтверждающий содержание ребенка, если родители в разводе;

- справка об инвалидности;

- справка об очной форме обучения;

- справка 2-НДФЛ от предыдущего работодателя при устройстве на работу не с начала года;

- постановление органа опеки или договор о приемной семье.

3. Заявите о праве на стандартный вычет.

- С помощью заявления на работе. Если подтверждаете право на вычет у работодателя, заявление можно написать в свободной форме. Обычно бланк дают в отделе кадров или бухгалтерии. К заявлению нужно приложить копии подтверждающих документов. Расчеты всех сумм производит работодатель. Вычет предоставят с того месяца, когда родился ребенок, с начала года или с месяца устройства на работу. В этом случае декларацию подавать не нужно.

- В декларации по итогам года. Если не получили вычет на ребенка у работодателя, заявите о своем праве в декларации за прошедшие годы. Понадобится форма 3-НДФЛ.

Заполняете в личном кабинете на сайте nalog.ru. Вход — по учетной записи Госуслуг. Ищите раздел «Жизненные ситуации». При заполнении декларации 3-НДФЛ автоматически учитывается количество месяцев предоставления вычета с учетом дохода. Также можно указать налогового агента — данные о доходе подтянутся из справки 2-НДФЛ, которую он представил в налоговую инспекцию. Также декларацию можно заполнить на бумаге или через специальную программу «Декларация».

Формы деклараций на сайте ФНС

Как подтвердить учетную запись

4. Подайте заявление на возврат НДФЛ

Этот этап нужен только тем, кто заявляет вычет в декларации по итогам года.

Если стандартный вычет заявлен в налоговой декларации за прошедшие годы, после камеральной проверки, которая длится до трех месяцев, в личном кабинете появится информация о переплате. Излишне удержанную сумму НДФЛ вернут по заявлению в течение месяца на счет в банке. Счет для возврата переплаты указывают в заявлении. Его можно заполнить на бланке или в личном кабинете налогоплательщика — там есть готовая форма.

Бланк заявления на возврат НДФЛ

Какие документы нужны для «детского» вычета?

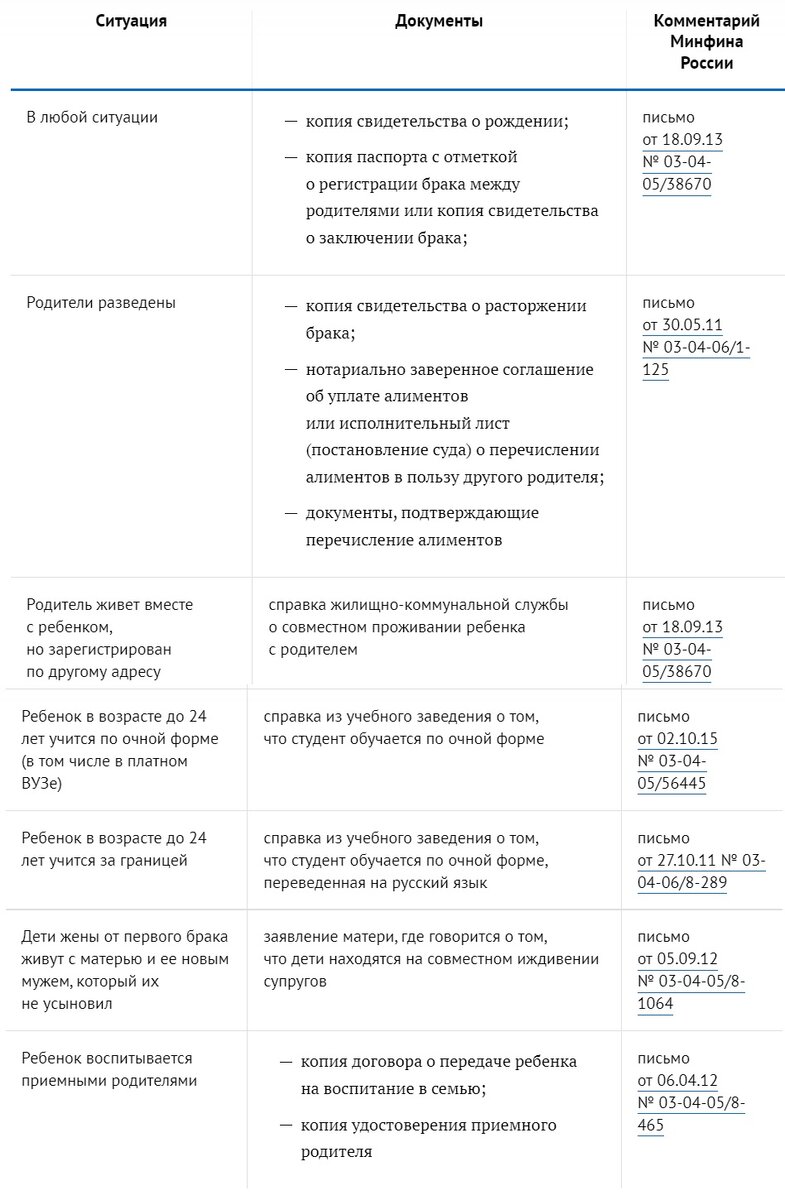

В статье 218 НК РФ закреплено, что вычеты на детей предоставляются на основании письменного заявления и документов, подтверждающих право на вычет. Но законодатели не привели списка конкретных документов и не указали, как часто работник должен писать заявление. Специалисты из Минфина России сообщили: заявление достаточно подать один раз, ежегодно обновлять заявление не требуется (письмо от 26.02.13 № 03-04-05/8-131; см. «Заявление на получение стандартного налогового вычета подается налоговому агенту только один раз»). Повторное заявление понадобится лишь в том случае, если у сотрудника изменились обстоятельства получения вычета (письмо УФНС России по г. Москве от 26.12.17 № 20-15/227433@; см. «Стандартный вычет на ребенка: какие документы должен предоставить работник?»).

Перечень необходимых бумаг, составленный на основании разъяснений чиновников.

Добровольный отказ от вычета в пользу второго родителя.

Налоговый Кодекс дает возможность одному из родителей (в том числе приемных) отказаться от «детского» вычета в пользу второго родителя. Для этого надо написать заявление, и другой родитель станет получать вычет в двойном размере. Но здесь есть ряд нюансов, о которых должен знать бухгалтер.

Во-первых, передать свое право на вычет может только человек, у которого это право есть. Если же гражданин не получает доходов, облагаемых НДФЛ по ставке 13% (например, находится в отпуске по уходу за ребенком), то передавать ему нечего. Значит, другому родителю удвоенный вычет не полагается. Об этом напомнил Минфин России в письме от 27.11.14 № 03-04-05/60389 (см. «Родитель, который не имеет доходов, облагаемых по ставке 13 процентов, не может отказаться от стандартного вычета на ребенка в пользу супруга»).

Во-вторых, не исключена ситуация, когда доход родителя, получающего удвоенный вычет, превысит 350 000 руб., а доход другого родителя окажется меньше этой суммы. При подобных обстоятельствах первый родитель теряет право не только на двойной, но и на одинарный вычет. Низкий уровень заработка «отказавшегося» супруга не имеет значения (письмо Минфина России от 22.12.14 № 03-04-06/66307; «Минфин разъяснил, как предоставлять стандартный вычет на ребенка в двойном размере при превышении предельного дохода»).

В-третьих, инспекторы при проверке скорее всего потребуют ежемесячные справки с места работы «отказавшегося» родителя. Эти документы должны доказывать, что доход второго супруга не превысил 350 000 руб., и его право на вычет не утрачено. В Минфине России убеждены, что без таких справок двойной вычет предоставлять нельзя (письмо от 06.03.13 № 03-04-05/8-178; «При предоставлении налогового вычета на ребенка одному из родителей в двойном размере, справку о доходах другого родителя нужно подавать ежемесячно»).

В-четвертых, как утверждают чиновники из ФНС России, заявления об отказе от вычета недостаточно. Родителю, претендующему на вычет в двойном размере, также придется написать заявление и принести его в свою бухгалтерию. В этом документе должны быть указаны ФИО сотрудника, его адрес, ИНН и реквизиты свидетельства о рождении ребенка. Отсутствие такого заявления — это повод для отказа в предоставлении двойного вычета (письмо от 03.11.11 № ЕД-3-3/3636, см. «Для получения двойного «детского» вычета оба родителя должны подать заявления налоговому агенту того лица, которое будет получать вычет»).