Льготный период - не такая уж простая наука для некоторых пользователей кредиток. А банки еще и хитренькие, на видном месте размещают лишь рекомендованный минимальный платеж, а полную информацию о долге нужно ещё и поискать.

Ведь банкам выгодно, чтобы заёмщик вносил рекомендуемые им платежи и платил проценты.

Но мы-то учёные и знаем, что на минимальный платеж полагаться нельзя:

Также мы знаем, что кредитка не должна быть аналогом потребительского кредита, что пользоваться ею нужно в льготном периоде, своевременно погашая и не переплачивая процентов.

Знаем-то знаем, да не все. Встречаются люди, которые пользуются кредиткой не первый год, а льготный период становится для них открытием.

В общем-то я и сама прошла через это, разобралась не сразу, зато теперь не плачу банкам проценты, и с удовольствием делюсь опытом с другими людьми.

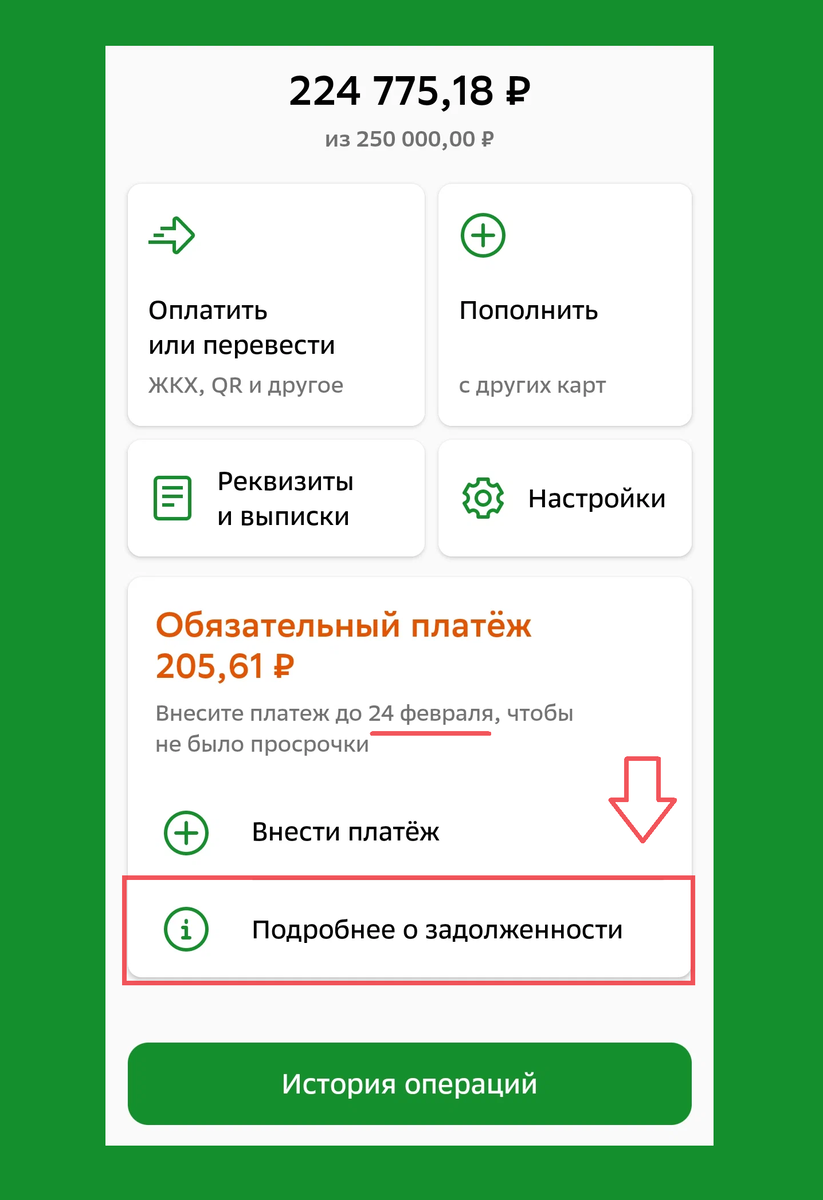

Довольно часто меня спрашивают, как и где можно узнать эту самую сумму для льготного погашения. Сегодня я покажу на примере моей собственной карты Сбербанка, у которой 50-дневный льготный период.

Итак, у этой карты будет две важных даты: это день выписки и день платежа. День платежа наступает через 20 дней после выписки.

Зайдите в Сбербанк онлайн и выберите кредитную карту, нажмите на неё. Далее откроется страница с доступными операциями и функциями карты:

Вот и дата платежа, в моём примере это 24-е число. Но на этой странице виден только минимальный платёж, а это не то, что вам нужно. Чтобы узнать более полную информацию, надо опуститься чуть ниже и нажать "подробнее о задолженности". И на следующей странице будет вот что:

Первая сумма - это все тот же любимый банками минимальный платеж. Вторая - то, что вам нужно. Сумма для льготного платежа. Третья - это общая сумма задолженности. Она может быть выше, чем льготный платеж, если вы продолжали пользоваться картой после выписки. Эта разница войдет уже в следующий месяц.

Теперь я покажу, как выглядит кабинет после оплаты. Прошу не придираться к суммам и не искать несоответствий: скрины сделаны в разные дни.

На первой странице появилась надпись, что обязательный платеж погашен. И здесь неопытные пользователи теряются: а что теперь? Задолженность-то есть, а когда её платить? А сколько платить?

Чтобы узнать более полную информацию, нажмите "подробнее о задолженности"

А на этой странице есть сумма оставшейся задолженности (всё остальное уже погашено), а также указана дата начала льготного периода. Но если у вас ещё есть сомнения, нажмите "подробнее":

С 4 по 3 число можно делать покупки, а 4 числа следующего месяца банк выставит счет. На оплату будет дано 20 дней, то есть оплатить нужно будет до 24 числа (это на моем примере! У вас могут быть другие числа). Сейчас долг равен 4663,56, но если вы продолжаете пользоваться карточкой, то он, соответственно, будет больше. Ну а как посмотреть сумму платежа, я написала в начале.

Это был небольшой инструктаж по картам с 50-дневным льготным периодом. У 120-дневок немного проще. Выписка по карте приходит не в индивидуальную дату, а в первое число месяца. А дата платежа - до конца месяца, в котором пришла выписка.

По-моему, всё достаточно просто. Но если у кого-то остались вопросы, задавайте, отвечу, расскажу всё, что знаю!