Сама по себе формулировка "досрочное погашение" казалось бы, уже несет в себе ответ: погасить кредит ДО СРОКА. Но всё не так просто, иначе этим вопросом не задавались бы так часто на просторах сети и не только.

В принципе, мотив заёмщика очевиден: он вносит крупную сумму в счет кредита, которая (например) равна двум-трем ежемесячным платежам - и это означает, что вместо одного месяца по графику он оплатил два-три. Вот срок и сокращается.

Однако, то что банк дает возможность сделать выбор между сокращением срока или ежемесячного платежа, это очень удобно! Во втором случае оставшаяся сумма кредита распределяется на последующие месяцы, и получается, что платить нужно будет столько же по времени, но уже меньшими платежами.

И вот люди задаются вопросом: а что выбрать-то? Как будет выгоднее?

Совершенно очевидно, что выгоднее будет сокрашение срока. Просто посмотрите на это с другой стороны: в первом случае вы выбираете платить те же суммы, что и были до ЧДП, а так как вы только что заплатили на три месяца вперёд, то срок само собой сокращается.

Во втором случае банк дает вам право уменьшить платежи настолько, чтобы с учетом процентов вы окончательно погасили кредит к сроку, указанному в договоре.

Платить бОльшими платежами выгоднее, но для этого не обязательно ставить банк в известность о том, что вы намерены уложиться в новый, меньший срок.

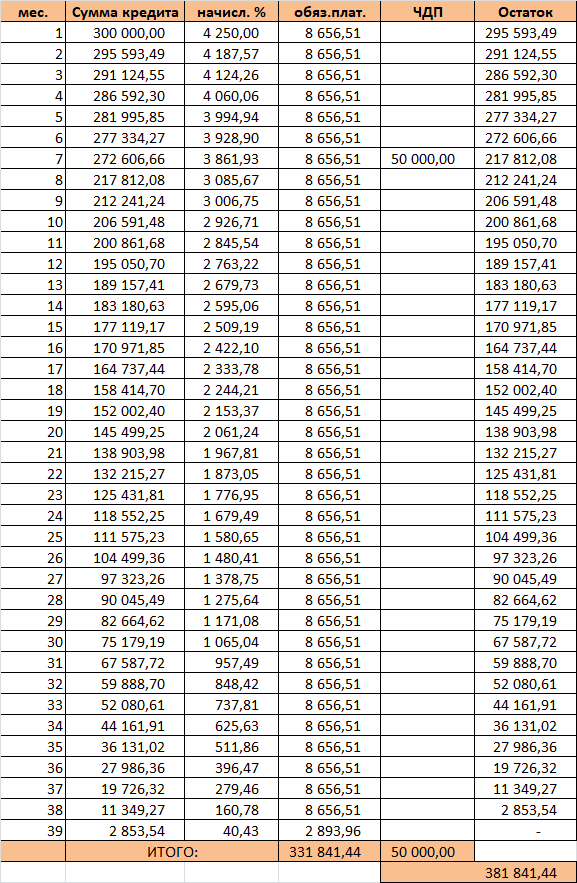

Сравним два примера. Имеем кредит на 48 месяцев, в сумме 300 тысяч, со ставкой 17%, ежемесячный платеж - 8656,51р. Через полгода внесено ЧДП в размере 50000.

Вариант 1. Уменьшаем срок и продолжаем платить по 8656,51 в месяц. В результате кредит будет погашен за 39 месяцев вместо 48.

Вариант 2. Уменьшаем платеж, но ежемесячно вносим ЧДП в размере разницы между новым и старым платежом. Как видите, с каждым месяцем эта разница становится больше , а ежемесячный платеж - все меньше. К 35 месяцу его размер уже в три раза меньше первоначального! А в 38 месяце остаток долга уже настолько мал, что его можно погасить за один раз. И в результате нет разницы, выбрали вы уменьшение срока или платежа:

Как видите в обоих вариантах вы оплатите в итоге одну и ту же сумму - 381841,47р и погасите кредит за один и тот же срок.

Но есть нюанс: изменчивые обстоятельства.

Иногда бывают случаи, требующие непредвиденных расходов. Во втором примере вы всегда можете отправить на кредит только обязательный платеж, а предполагаемую досрочку использовать по другому назначению.

В случае же, если вы сократили срок, оставив ежемесячный платеж прежним, вытащить деньги из кредита уже не получится. Разве что брать новый, но это уже не очень хорошо.

Всем спасибо за внимание, надеюсь, статья была не очень скучной. Желаю финансового здоровья и жизни без долгов!