Сегодня разбираем надежные инвестиционные инструменты с доходностью выше банковских депозитов. Если Вы консервативный инвестор, то эти инструменты именно для Вас! Есть только одно условие, чтобы получать доходность выше банковских депозитов вы должны быть готовы на инвестиции более долгосрочные, чем 1 год. Среднесрочные вложения на 4-5 лет в инструменты с фиксированной доходностью сейчас привлекают весьма приличной доходностью!

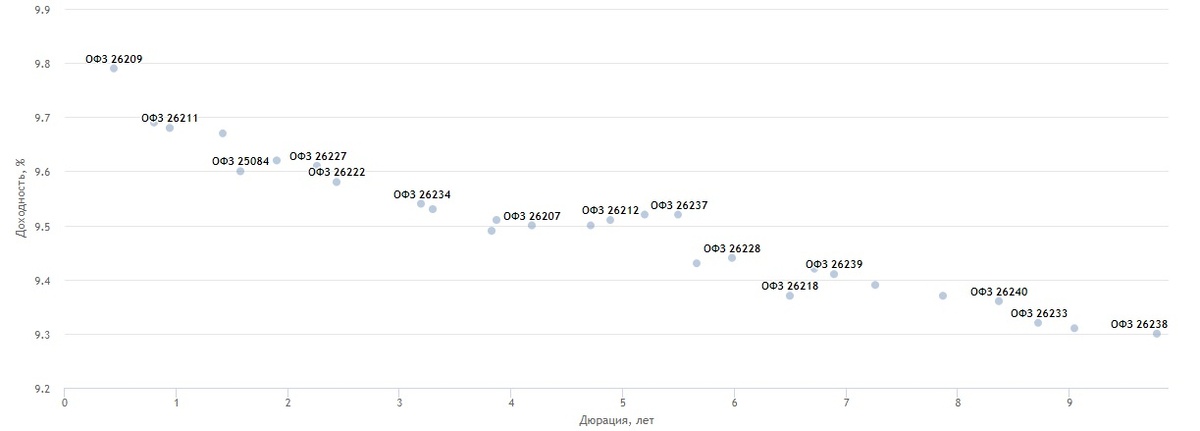

Облигации федерального займа (ОФЗ) — рублёвые облигации, выпускаемые Минфином. Данные облигации являются купонными, то есть по ним предусмотрены процентные выплаты по купонам. Надежность у этого инструмента считается даже выше, чем у депозита. Доходность зависит от срока обращения облигаций – от 9,3% до 9,8% годовых.

Корпоративные облигации – долговые бумаги отдельных компаний. Их отличает большая, чем по ОФЗ доходность. Надежность, если покупать облигации крупнейших российских корпораций, таких как Газпром, Сбербанк, Норильский Никель – очень высокая. У некоторых, вполне надежных эмитентов доходность доходит до 12% годовых (например, Самолет1P9). Доходность 10%-12% годовых.

Еврооблигации – это облигации Российских компаний, но выпущенные в валюте. Купонные выплаты по таким облигациям тоже в валюте. Как правило такие облигации являются внебиржевыми (не торгуются на бирже) и имеют минимальный лот 100 тыс. долл. Только небольшое число еврооблигаций можно приобрести на Мосбирже, например, Еврооблигации Газпрома (GAZPR-37). Купон выплачивается 2 раза в год. Доходность купона 7,23% годовых в долларах, доходность к погашению 5,1% годовых в долларах. И это, тогда как в банках средние ставки в долларах 1,5-1,2%.

Это самые надежные варианты, для тех инвесторов, которые не приемлют даже небольшой уровень риска. При правильно составленном инвестиционном портфеле в него можно включить в определенных долях еще некоторые инструменты, например – биржевые облигации, тогда доходность портфеля можно довести до 12%-13% годовых при очень хорошей надежности.

Если инвестировать через ИИС, то доходность можно сделать еще выше за счет имущественного вычета (ИИС тип А). При внесении на ИИС в первый год 400 тыс. общая доходность будет выше 20% годовых.

Подписывайтесь на канал в Яндекс Дзене, а также на наши соцсети Telegram, YouTube, Instagram