При формировании финансовых целей важно учесть два основных момента.

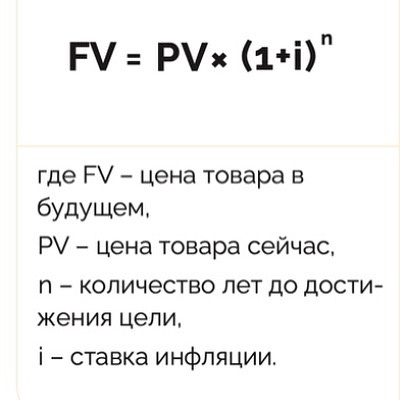

Первое: деньги имеют свойство обесцениваться, поэтому нужно учитывать, что сумму, которую Вы получите в будущем может "съесть" инфляция.

Если верить официальной статистике, инфляция в России за десять лет — с сентября 2010 по сентябрь 2020 года — составила 87%. Цены на все за это время выросли почти в 1,9 раза. (Тинькофф журнал)

Таким образом, чтобы через 10 лет сегодняшние 100 000 ₽ были адекватны ценам в будущем, нужно около 52 млн. руб. (попробуйте, посчитайте 🤓).

Для этого, при планировании цели, можно посчитать стоимость текущих денег в будущем или наоборот, какую сумму нужно отложить сегодня, чтобы она удовлетворяла в будущем.

Первая операция называется процедурой дисконтирования, обратная же - компаундирование.

Инфляцию в формулах можно заменить на доходность 😉

Например, сегодня я могу отложить/вложить 100 000 ₽ на 10 лет по 15% годовых. Сколько это будет в будущем?

FV = 100000 * (1+0,15)^10 = 404 556 ₽

И наоборот, я в будущем, через 10 лет хочу получить 1 000 000 ₽, сколько мне нужно отложить/вложить сегодня?

PV = 1 000 000 / (1+0,15)^10 = 247 219 ₽

Второе: планируйте не просто абстрактную сумму, а конкретную цель! Можно воспользоваться методом постановки целей по SMART.

🎯SMART — это техника постановки эффективных целей в менеджменте. Название содержит аббревиатуру по названиям критериев, которыми обладает правильно поставленная цель:

specific (конкретная),

measurable (измеримая),

attainable (достижимая),

relevant (актуальная),

time-bound (ограниченная во времени).

Например, накопить финансовую подушку - это неправильный пример цели. А к январю 2028 года накопить финансовую подушку 1 000 000 ₽ - уже конкретная цель.

Учитывая эти два момента, можно поставить действительно правильные финансовые цели.

Подумайте для себя, что это за цели, сколько их и обозначьте, используя 2 вышеупомянутых правила.