🧐Вышел немного неоднозначный отчет компании за 4 квартал, который испортил картину по всему году. Но об этом поговорим чуть ниже, вначале о хорошем, давайте посмотрим на стратегию развития до 2030 года и ее основные принципы.

✔️ снижение углеродного следа (ESG и все такое);

✔️ рост свободного денежного потока в 2 раза за 8 лет;

✔️ увеличение доли газа в общем объеме добычи до 25%;

✔️ рост выхода светлых нефтепродуктов на НПЗ РФ до 69%;

✔️ увеличение выплат акционерам ПАО «НК «Роснефть» и рост доходности.

Весьма интересно, а если еще перейдут на выплату дивидендов не из прибыли, а из СДП (свободного денежного потока), цены им не будет. Итоги 2021 года нам показывают, что прибыль есть прибыль и ей можно манипулировать.

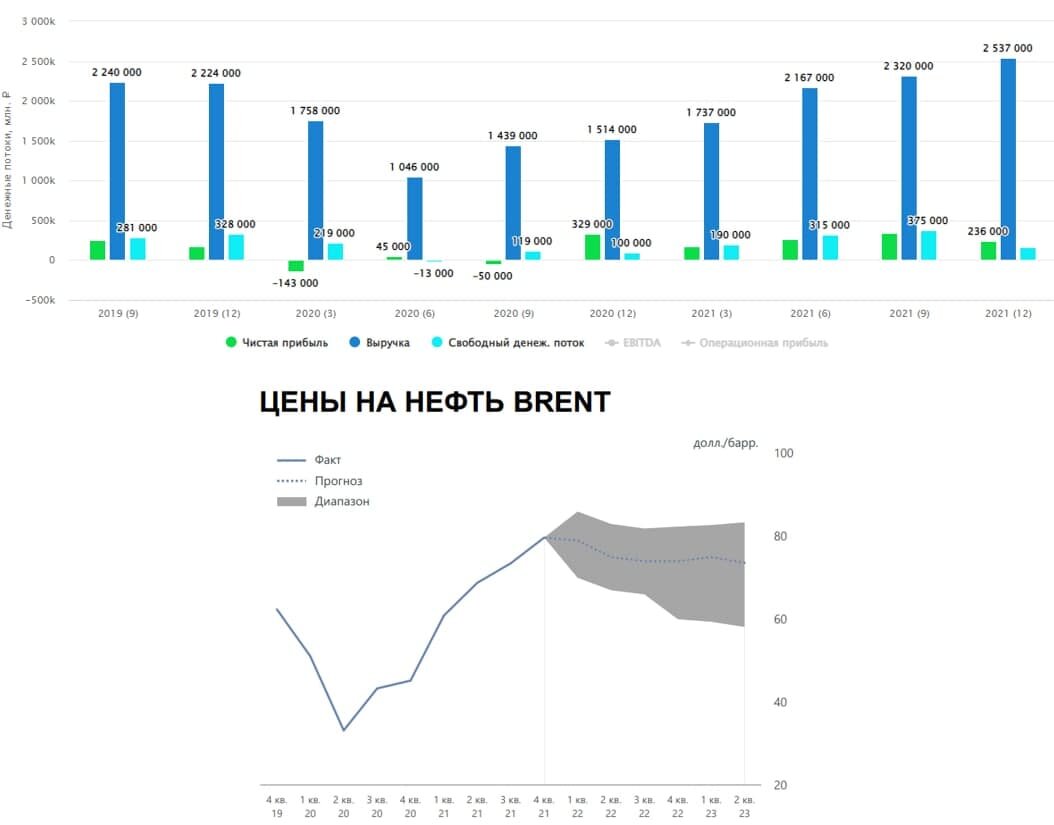

📉В отчете за 4 квартал чистая прибыль упала на (40,4%) кв/кв и это при том, что средняя цена нефти марки URALS за период выросла на 10,2%, выручка выросла на 9,4% кв/кв, а EBITDA прибавила 6% кв/кв. Как такое возможно?

💸На самом деле ничего удивительного тут нет, просто решили пересчитать справедливую стоимость некоторых нефтеперерабатывающих активов, что с учетом курсовых разниц снизило прибыль на ❗️142 млрд. руб. (тут все сейчас должны представить лицо Никиты Михалкова из фильма "Жмурки" и его крылатую фразу).

По факту ничего страшного бы не произошло, если бы не одно НО, на дивиденды нам обещают платить "не менее 50% от чистой прибыли по МСФО", другими словами, только что у нас из кармана вытащили 6,7 руб. с каждой акции.

💰Фактически тут никто не виноват, кроме нас самих, что жили ожиданиями 50+ рублей на дивиденды (лично я жил). К сожалению, такие неторговые риски невозможно заранее просчитывать. Если взять всю ЧП за год с учетом 4 кв. (883 млрд. руб), то при распределении 50% на акцию выходит по 41,6 руб., ДД - 7,3%.

Идея в Роснефти имеет долгосрочный характер, срезание дивидендов в моменте не сильно испортило ситуацию, но душок остался. С другой стороны, мы пока не знаем размера выплаты за 2 полугодие, за первое нам заплатили 18,03 руб., может быть сделают шаг навстречу акционерам, тем более возможность есть, СДП за год превысил 1 трлн. руб.

📊Мультипликаторы:

EV/EBITDA = 3,9 (средняя за 5 лет - 4,2)

P/E = 5,9 (средняя за 5 лет - 10,1)

ND/EBITDA = 1,3

По мультипликаторам компания торгуется чуть ниже своих средних значений, одновременно с этим растет эффективность бизнеса, постепенно сворачиваются малорентабельные месторождения, которые будут замещены новыми в среднесрочной перспективе. Себестоимость добычи ЖУВ у Роснефти одна из самых низких в секторе, что делает ее акции привлекательными при прочих равных.

Я держу небольшую позицию в акциях, в 2024 году начнется добыча на проекте Восток-Оил, сейчас активно наращивает производство проект Роспан. Думаю, что на горизонте 5 лет акции имеют один из самых высоких потенциалов роста среди российских аналогов за счет роста объемов добычи и улучшения качества сырья.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!