Кто владеет акциями AT&T или Discovery знают, что во 2 квартале 2022 года AT&T хочет все свои активы Warner Media объединить с Discovery.

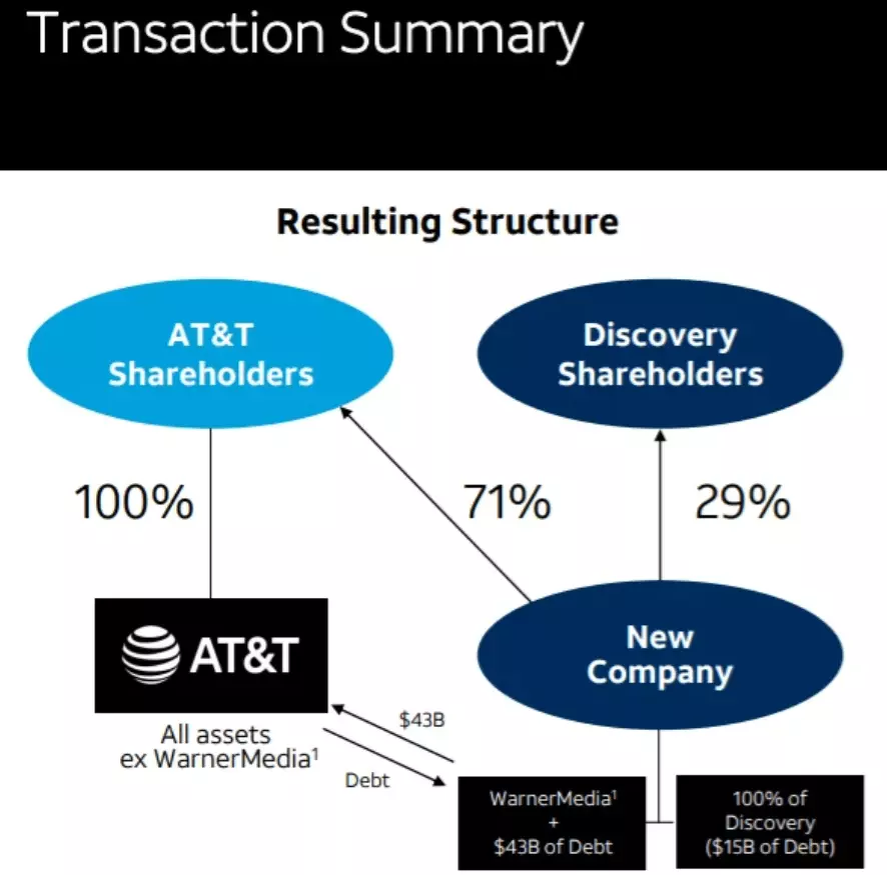

Акционерам AT&T достанется 71% акций новой компании, акционерам Discovery 29 %. Warner Media в течение 20 лет "погуляла не по одним рукам", в 2000 году Time Warner поглотила AOL за 160 миллиардов $, в 2016 AT&T купила за 108,7 миллиардов $. В 2022 году компания объединится с Discovery, чтобы стать конкурентом Netflix, Disney+ и других компаний, которые предлагают клиенту видео контент.

Даже если не брать в расчет инфляцию AT&T купила данный актив дешевле чем AOL. Сможет ли AT&T конвертировать данный актив сумму больше, чем 108,7 миллиардов $ ?

Немного математики и статистики

Акций AT&T - 7,151 миллиардов штук

За 1 - 0,24 акции Warner Media-Discovery - 1 713 840 000 штук

43 миллиарда $ долгов перейдут из T&T в Warner Media-Discovery

Чтобы окупить 108,7 миллиарда $ затрат на покупку, стоимость акции Warner Media-Discovery должна стоить минимум 38,33 $

На "ринг" должна выйти математика, чтобы понять кому более выгодней данное слияние. Однозначно слияние должно быть позитивно, как для одной, так и для другой компании, но этот момент мы не будем учитывать в расчетах.

Акционерам Discovery достанется 29% акций. В настоящий момент капитализация 14.85 миллиарда $. Не учитывая позитив от сделки капитализация новой компании должна быть не меньше 51,2 миллиарда $. В этом случае 71% для акционеров AT&T - 36,35 миллиардов $.

На данный момент капитализация AT&T 171 миллиард $, 21,25% от капитализации AT&T уйдет в новую компанию. При текущей стоимости акции 24$ - 5.1$. Тут сработает метод дивидендного гэпа перед фиксацией реестра акционеров перед распределением.

AT&T понизит дивиденды до 1,11$ за год. Предположим, что дивиденды AT&T должны быть не меньше конкурента Verizon.

Если из 24$ вычесть 5,1$, стоимость AT&T после фиксации реестра 18,9$, дивиденды 5,87 % (без учета налогов), Verizon - 4,84 %.

Чтобы дивиденды были на уровне Verizon стоимость акции AT&T после выделения Warner Media должна быть 22,93$.

Так же не стоит забывать про 43 миллиарда $ долгов, которые AT&T передаст новой компании вместе с WarnerMedia. На данный момент активы AT&T 551,62 миллиарда $, обязательства 367,77 миллиардов $. Понятно, что после выделения стоимость активов уменьшиться, на 43 миллиарда $ уменьшиться сумма обязательств до 324,77 миллиардов $. На данный момент активы Verizon 366,60 миллиардов $, обязательства 283,4 миллиарда $.

Как видно из быстрого анализа, по активам/обязательствам Verizon не намного лучше AT&T.

Учитывая, что даже после сокращения дивидендов AT&T будет давать больше дивидендной доходности, чем Verizon, а по показателю активы/обязательства не намного хуже, то не вижу смысла менять шило на мыло.

Не стоит забывать и про капитализацию, на данный момент AT&T - 171 миллиард $, Verizon - 222 миллиарда $. Если вычесть 36,35 миллиардов $, то капитализация AT&T 134,65 миллиарда $.

Выгодность сделки для акционеров Discovery зависит только от фона после слияния, компания будет конвертировать акции примерно 1к1 и какая стоимость акции будет у новой компании можно только гадать.

Если взять нейтральный фон и сохранение стоимости – 29.55$, получается, что на 0,24 акции новой компании акционеры AT&T получат 7,09$. Можно данный показатель считать, как минимальный.

Если акционеры AT&T получат после выделения 7,09$ за каждую акцию ( представим, что продали акции новой компании в первый день торгов), то сейчас можно купить AT&T за 16,91$, при дивидендах в 0,2775$ за квартал. Дивидендная доходность после уплаты налога в 13% - 5,71% .

Можно ожидать, что при текущих затратах на акцию AT&T в 24$ акционер с помощью продажи акции спин-оффа сможет вернуть от 5,1 до 7.09$. В обоих вариантах покупка на данных уровнях довольно выгодна, ведь даже после уменьшения дивидендов доходность будет больше, чем у ближайшего конкурента.

Какие перспективы у новой компании ?

Капитализация Netflix 175 миллиардов $. Если взять 29% акций для владельцев Discovery за 14,85 миллиардов $, то капитализация новой компании должна быть не меньше 51,2 миллиарда $.

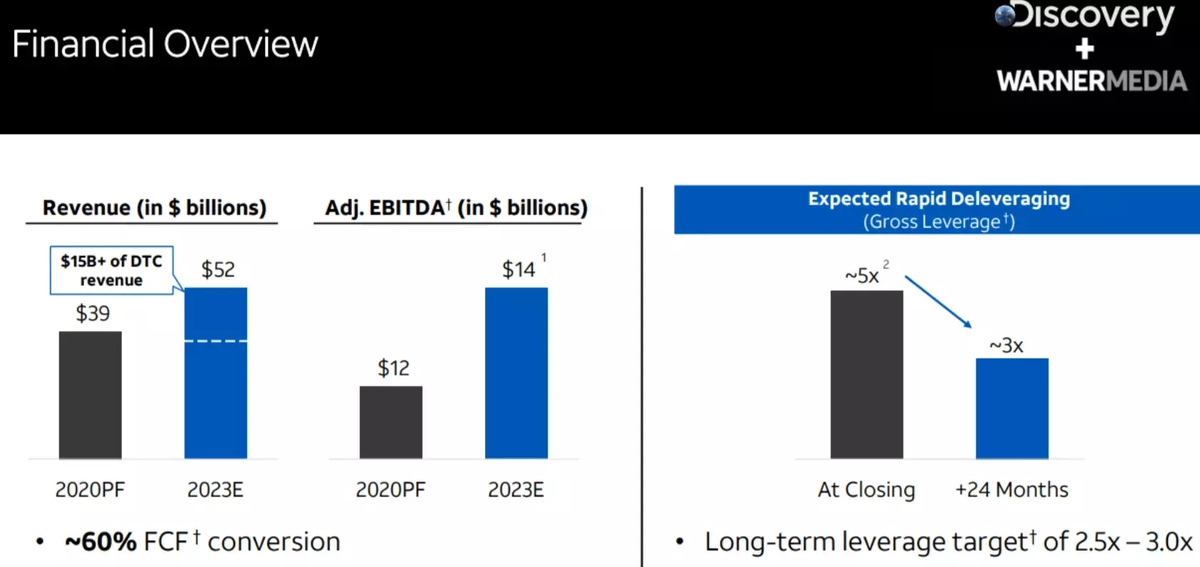

Компания начнет с долгами в 58 миллиардов $. По прогнозам EBITDA будет в районе 14 миллиардов $, свободный денежный поток 8,6 миллиарда $ в год.

За первые два года компания хочет уменьшить долговую нагрузку до 3x EBITDA – 42 миллиарда $. Первые два года почти весь свободный денежный поток будет уходить на уменьшение долгов.

Если взять минимальную капитализацию в 51,2 миллиарда $ и чистую прибыль на уровне 8 миллиардов $, то P/E будет меньше 10, что однозначно мало для такой компании. Для сравнения у Netflix P/E = 35.

Акционеры AT&T получат 1 713 840 000 акций (если 0,24 за акцию), соответственно акционеры Discovery 700 019 154. Если взять стоимость акции – 29.55$, капитализация 71,32 миллиард $.

Не стоит забывать, что за последний год акции Discovery А в феврале 2021 года стоили 45$. Если учитывать данную стоимость, то на 0,24 акции новой компании акционеры AT&T получат 10,08$, капитализация 108,62, P/E 13,57.

Учитывая все расчеты можно увидеть, что покупка AT&T выгодна и стоит брать на «всю котлету». Опять же Я не провидец, не знаю будущего, все данные расчеты лишь предположения и возможно все развернется в другую сторону. Опять же не стоит забывать про инфляцию, политику, прогнозы – лишь прогнозы.

Я планирую до 11 марта 2022 года докупить 12 акций AT&T, чтобы после выделения Warner Media, AT&T занимала место в Топ 10 моего портфеля из эксперимента "Копим капитал"

У вас есть акции AT&T ? Планируете покупать/докупать ? Какие видите перспективы у новой компании после слияния ?