Многие считают, что для инвестиций нужен крупный капитал. Может быть несколько лет назад так и было, но сейчас все изменилось. Рассказываем, как можно сформировать полноценный портфель на 10 000 рублей.

Перед тем как начать выбирать бумаги, нужно вспомнить о диверсификации. Говоря простым языком, бумаг в портфеле должно быть много, чтобы снизить риск падения каждой из них в отдельности. Но тут мы сталкиваемся с первым ограничением, на 10 000 рублей вряд ли получится купить достаточное количество бумаг даже в рамках российского рынка, не говоря уже о зарубежных. Поэтому можно обратиться к тем инструментам, которые сами по себе уже предполагают диверсификацию. И это биржевые фонды ETF. Каждый такой фонд отслеживает определенный индекс и внутри него уже находится много разных бумаг. Таким образом, при покупке одной акции ETF инвестор вкладывает средства сразу в целый рынок, сектор или несколько рынков в зависимости от фонда.

Если мы посмотрим на ETF от FinEx, то заметим, что большинство из них стоят намного меньше 10 000 рублей, а значит добавить в портфель таких фондов можно несколько.

Как выбрать, какие именно фонды вам подойдут?

Здесь нужно определиться с ключевыми для себя параметрами: срок, риск, цель и возраст. Например, возьмем инвестора, которому сейчас 30 лет и его цель — сформировать портфель на обучение ребенка, сейчас ему 3 года. Значит, инвестиционный горизонт инвестора составляет 15 лет — это долгосрочный портфель. Чтобы определить уровень риска, можно использовать тест на риск-профиль. По итогам теста вы узнаете, какой у вас уровень риска. Для примера будем считать, что у нашего инвестора умеренный уровень риска.

Как составить портфель?

Переходим к составлению портфеля. На этом этапе еще нужно определиться с валютой вложений. За обучение ребенка нужно будет вносить деньги в рублях, значит, выбирать будем среди рублевых инструментов.

Чтобы сделать вложения более устойчивыми к просадкам, нужна диверсификация по классам активов, то есть в портфеле должны быть акции, облигации и, например, золото.

Так как у инвестора умеренный риск-профиль и к моменту совершеннолетия ребенка ему важно получить запланированную сумму, то отводим большую часть портфеля под инструменты со средним риском, например рублевый фонд еврооблигаций FXRB. В качестве доли акций может выступать фонд FXRW — глобальный фонд акций в рублях, внутри которого бумаги 7 разных стран. В золото можно вложиться через FXGD.

С учетом первоначальной суммы 10 000 рублей, нам доступно несколько вариантов распределения средств. Из них можно выбрать два достаточно близких с учетом требуемого уровня риска:

Портфель 1

- FXRB 58%

- FXRW 33%

- FXGD 9%

Портфель 2

- FXRW 52%

- FXRB 39%

- FXGD 9%

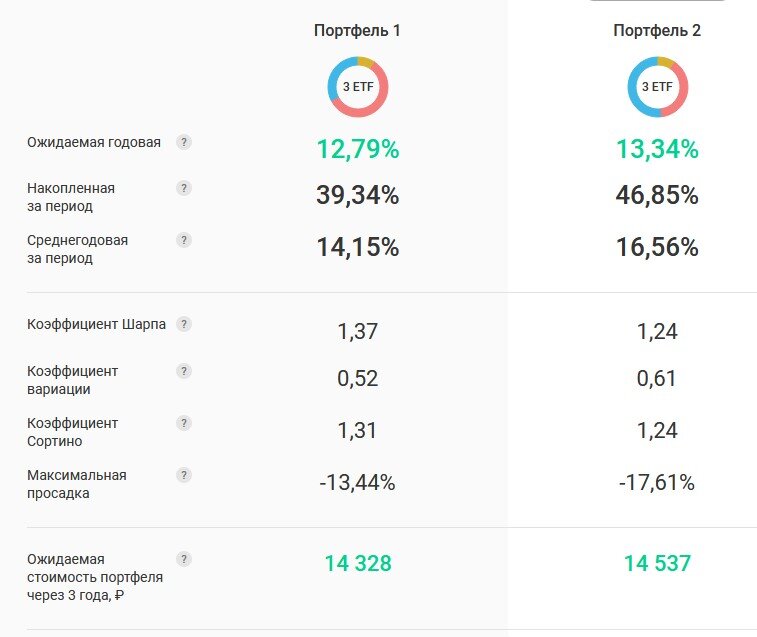

Сравним их в конструкторе:

Коэффициент Шарпа и коэффициент Сортино показывают, что Портфель 1 менее рисковый. Чем выше эти коэффициенты, тем больше доходности получает инвестор на единицу риска.

Это же доказывает и размер максимальной просадки: у Портфеля 1 она составила -13,4%, у Портфеля 2 — -17,6%.

Однако исторические и ожидаемая доходности у Портфеля 2 выше. В этот момент инвестор должен для себя определить: согласен ли он принять на себя повышенный риск в обмен на возможность получить более высокую доходность.

Когда инвестор ответит на этот вопрос, он сможет определиться с составом инвестиционного портфеля.

Информация в тексте не является индивидуальной инвестиционной рекомендацией. Инвестиции связаны с риском.