Вводное слово по рынку США было тут (кликайте, если не видели). В рамках более глубокого и детального анализа описанных идей - обзор по Walt Disney.

Сразу отмечу, что с точки зрения бизнеса мне больше нравится WD, чем хайповый Netflix, Discovery и т.д. Но идея, прямо скажем, не однозначная.

О бизнесе Walt Disney

"Walt Disney. Ну что тут говорить? Все знают эту компанию" - такую реплику можно часто услышать от российских инвест-блогеров. Так и подмывает спросить: "Правда? Может тогда расскажите, раз все всё знают?"

Начавшая своё существование в 1923 году (99 лет) в роли анимационной студии, Walt Disney выросла в огромный холдинг с весьма широким спектром бизнес-направлений и диверсифицированной моделью выручки.

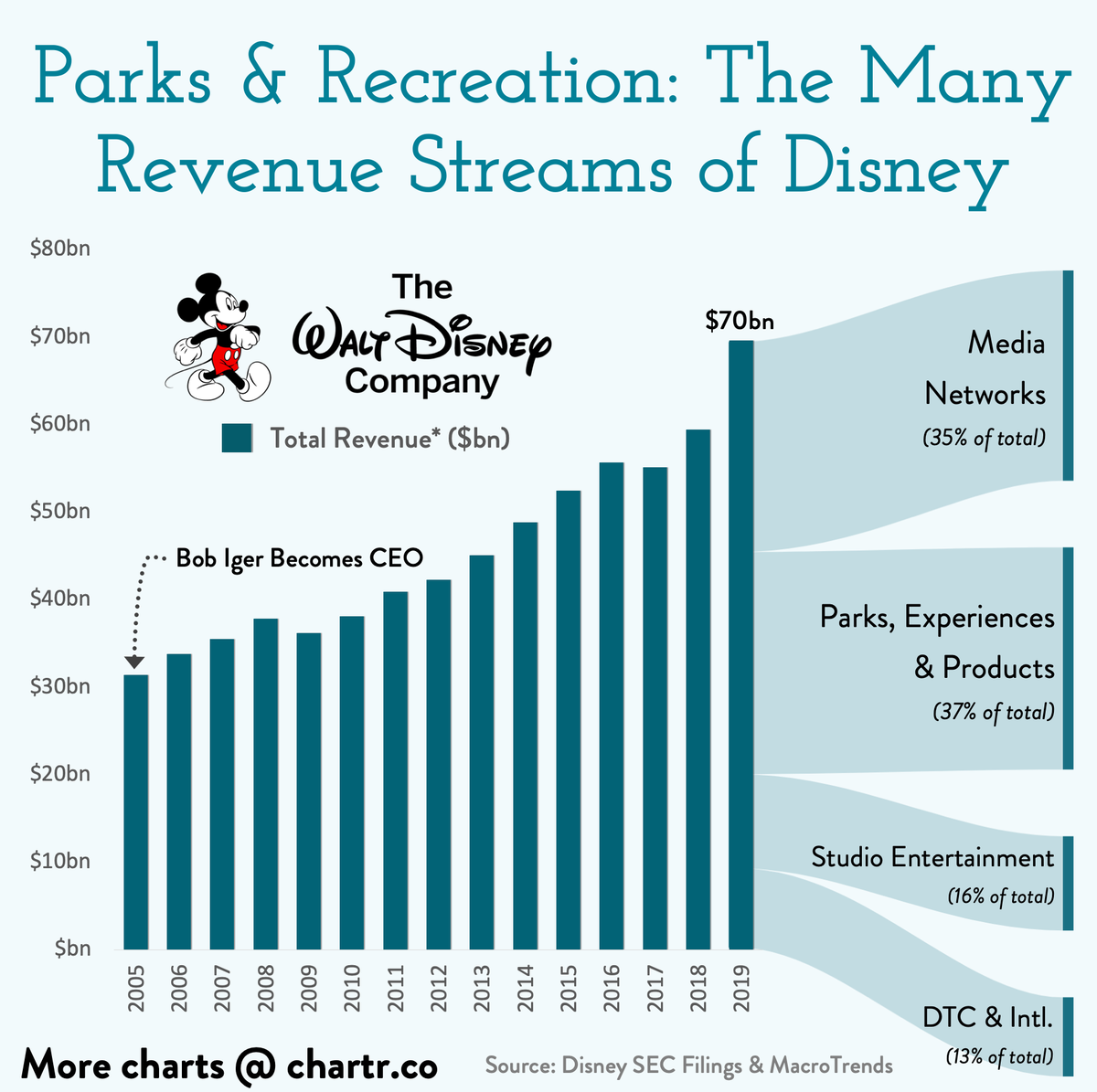

Бизнес сегменты компании - медиа-бизнес, парки, создание медиа-контента, а также создание различных тематических продуктов/товаров.

- Медиа-бизнес включает в себя кабельное телевидение (ESPN, Disney и Freeform), вещательные компании (ABC, National Geographic) и радио-компанию с вещанием на всей территории США и Латинской Америки.

В общей сложности больше 100 телеканалов Disney, ведущих трансляцию в 164 странах мира на 34 языках.

- Развлекательные парки, известные как Диснейленды.

Walt Disney World Resort во Флориде и Disneyland Resort в Калифорнии. Комплексы Disney в Париже, Гонконге, Шанхае, Токио.

Все перечисленные объекты включают несколько тематических парков и целую сеть рекреационных объектов - отели, ТРК (торгово-развлекательные комплексы), кемпинги, аквапарки, конференц-центры, поля для гольфа.

- Медиа сегмент бизнеса представлен Walt Disney Studio, состоящий из Walt Disney Pictures, Walt Disney Animation Studios, Pixar, Marvel Studios, Lucasfilm, 20th Century Fox, Fox Searchlight Pictures и Blue Sky Studios.

Компания создаёт мультипликационные и художественные фильмы, записывает музыку, создаёт TV-передачи, ток-шоу и так далее.

- Наконец, сегмент потребительских товаров, включает в себя такие направления бизнеса, как разработка мобильных игр, издательская деятельность (книги, журналы, комиксы), центры изучения английского языка в Китае и так далее.

Также, компания запустила свой онлайн кинотеатр Disney+, который отличается собственным уникальным контентом - фильмы Disney, Pixar, Marvel, "Звёздные войны" и National Geographic.

И запустила свой стриминговый сервис Star+ в Латинской Америке. В сервисе представлен художественный и научно-популярный контент, широкий спектр спортивных трансляций от ESPN, полная коллекция анимационных комедий от 20th Television, эксклюзивные премьеры фильмов и многое другое.

До пандемии около 40% выручки компания получала из медиа-бизнеса, около 35% приносили парки, 17% и 8% давали сегменты медиа и потребительские товары.

Решающий 2020

2020 стал переломным для бизнеса Walt Disney. Вообще, введённые меры ударили по всему офлайн-бизнесу во всём мире, но в контексте этой компании - сильнее всего пострадал сегмент развлекательных парков.

Вот наглядная статистика, как развивался бизнес до 2020 года:

А вот, как изменились доходы за не полный 2020:

И если были бизнесы, которым было крайне сложно (практически невозможно) перестроиться под новые условия (например, авиаперевозчики, отели/гостиницы и т.д.), то у Disney возможности минимизировать ущерб были и компания ими весьма успешно воспользовалась - мы видим какой прирост был в медиа сегменте, включая стриминговый сервис, а также в потребительском сегменте.

Пора заглянуть в финансы компании

На данный момент компания стоит столько же, сколько стоила в 2019 - несмотря на сильно просевший сегмент парков, стриминг и медиа вытянули капитализацию.

Капитал и активы растут. Чистый долг начал сокращаться.

Но в то же время обязательства сильно выросли в 2019 году и пока удерживаются на высоком уровне - это негативный фактор. Я в принципе долги не люблю, даже если они берутся под развитие.

Также в 2019 компания начала разводнять доли акционеров дополнительной эмиссией, всё также - с целью получения финансирования.

С другой стороны, выручка компании практически не просела в 2020, а по итогам 2021 уже почти восстановилась до своих допандемийных уровней.

Чего нельзя сказать о чистой прибыли - она просела в 5 раз и ушла в отрицательное значение. В 2021 снова стала положительной, но полного восстановления пока ещё не произошло.

Что мы и видим в рентабельности бизнеса. В итоге получаем:

Подытоживая, можно сказать что компания справилась с тяжёлыми 2020-2021, но пришлось заплатить за это свою цену как бизнесу, так и акционерам.

Наглядный пример некорректного P/E. Если закладывать снятие ограничений и восстановление потока в парках, то есть восстановление прибыли до прежних значений, то форвардный P/E будет на уровне 2019 года, даже немного меньше.

P/S практически не изменился, равно как и балансовая стоимость (P/B).

Новостной фон

Компания продолжает реструктурировать свой бизнес, поэтому новостей по компании очень много.

К примеру, Disney закроет до конца года 20% из 300 магазинов Disney Store и сконцентрирует внимание на развитии бизнеса электронной коммерции.

- Рынок электронной коммерции в 2020 вырос на 32,4% до 791,7 миллиардов $, и ожидается, что он будет только расти.

Также, Walt Disney будет транслировать фильмы от студии Sony Pictures в своих потоковых сервисах Disney+ и Hulu с 2022 по 2026.

Кроме запуска стримингового сервиса Disney+, количество пользователей в котором превысило 100 миллионов менее чем за 1,5 года после запуска, Disney сформировал новую международную группу для расширения линейки собственного контента на местных и региональных рынках.

Наконец, из последних новостей, компания запатентовала технологию метавселенной на основе AR для тематического парка. Технология будет работать, отслеживая посетителей с помощью их мобильных телефонов, а также создавая и проецируя персонализированные 3D-эффекты на близлежащие физические объекты.

Суть идеи

Учитывая, какой удар по финансовому состоянию получила компания за время пандемии и как на это реагировали акции - можно сказать, что инвесторы любят Walt Disney.

Акции быстро откупили после обвала в 2020. Чисто технически, может быть закрытие гэпа на 127$, но идеальный уровень для набора доли находится в диапазоне 127-120$ - во-первых, там имеется незакрытый гэп; во-вторых, сильный технический уровень.

Мне ситуация видится следующим образом. На замену просевшим доходам с парков компания существенно увеличила своё присутствие и доходы в онлайн-сегменте (стриминговые сервисы и медиа). Этот шаг позволил компании сохранить выручку на тот момент времени. Но что ещё важнее - позволил расширить бизнес.

В Telegram-канале я делал репост видео-обзора на Диснейленд в Калифорнии. Все мы немного дети, но кто смотрел это (или любое другое) видео и осмыслял с точки зрения бизнеса и инвестиций в него, должны были задуматься о расходах парков - они очень существенные. С одной стороны, парки Disney - это огромный денежный поток, но с другой такая же большая статья расходов на обслуживание, электричество, персонал и т.д. При этом их дорого, долго и сложно масштабировать.

- В отличие от медиа-сервисов, которые обладают большей маржинальностью и требуют меньше расходов.

Дальше, по мере открытия парков и возвращения посетителей, доходы этого (основного прежде, напомню, 40%) сегмента восстановятся, что создаст определённый буст для финансовых потоков.

В итоге мы получим прежний бизнес с его предыдущими показателями + более развитую медиа-платформу.

В том, что компания сможет привлечь людей в парки, я даже не сомневаюсь. По-крайней мере людям будет интересно посмотреть на коллаборацию парков в связке с дополненной реальностью (AR).

Но пока, по всей видимости, сказываются ограничения - парки открылись, но по финансовым потокам мы видим, что на данный момент они работают не в полную силу.

Заглядывая совсем далеко, вряд ли Walt Disney пропустит зарождение, становление и развитие метавселенных, но какую-то конкретику по данному направлению мы увидим позже.

В связи со всем вышеописанным, я включил эту компанию в свой "лист ожидания" и планирую набирать долю в долгосрочный портфель, но хотелось бы от закрытия гэпа на уровне 120$ (+/- пара долларов роли не играет, но хотелось бы брать от уровня).

Сейчас, на отчётности, акции подросли, но учитывая дополнительную эмиссию акций + весьма слабую прибыль - такую реакцию считаю чересчур оптимистичной.

Конечно, сейчас акции торгуются дешевле максимумов в начале 2020 года, до введения ограничений и локдаунов. А рост доходов от онлайн-бизнеса вкупе с восстановлением офлайн-сегментов позволит значительно нарастить потоки, но пока - это лишь позитивное ожидание со взглядом в будущее, а не реальное положение дел здесь и сейчас.

Как и сказал в самом начале - история в моменте неоднозначная. Может быть переоценка как вверх, так и вниз, а зависит всё от общей ситуации на рынке США и новостного фона.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #фондовый рынок сша #анализ акций #инвестиционный портфель #инвестиционная идея