Можно ли продлевать льготную ипотеку не дав оценку тому, что уже произошло? Конечно можно, но нужно ли.

Уже совсем скоро (не позднее 1 июля) Правительству России нужно будет принимать решение, продлевать ли государственную программу льготной ипотеки.

Застройщики, банки и крупные риэлтерские агентства выступают единым фронтом – программа должна быть продлена. Аргументы: если это не произойдёт спрос может упасть на 30%, а количество выданных ипотек сократится на четверть. Это поставит в сложное положение строительную отрасль и снизит прибыльность банков.

Аргументы серьёзные, но, чтобы принимать решение о продлении или не продлении программы необходимо сначала оценить результаты сделанного.

1. Рост цен на жильё:

Закона «О льготной ипотеке» № 566 был принят 23 апреля 2020 года. С мая банки активно включились в процесс выдачи ипотечных кредитов по субсидированным ставкам, и, сразу же, начался рост цен на жильё.

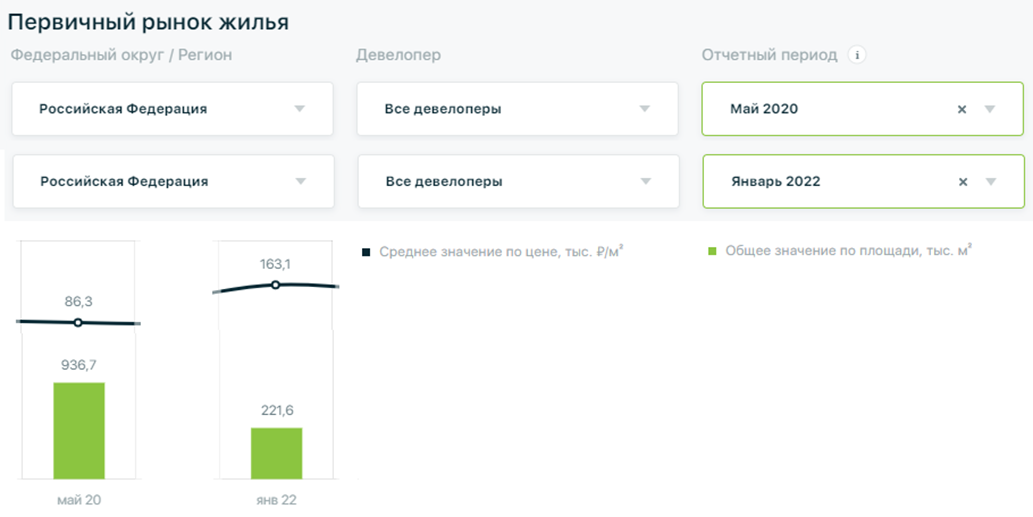

Согласно данным Единой информационной системы жилищного строительства средняя цена квартир в строящихся домах выросла в России с мая 2020 года по январь 2022 года с 86,3 до 163,1 тыс.руб.м2, или на 89%.

Таким образом, в результате действия программы, люди получили чуть ли не двукратных рост цен на строящуюся жилую недвижимость.

2. Доступность жилья:

Согласно данным ЦИАН, доступность жилья снизилась до самого низкого уровня за последние 5 лет. Если к моменту начала льготной ипотеки в 2020 году средней семье достаточно было 3,8 годовых доходов для приобретения квартиры, то к концу 2021 года этот показатель увеличился до 4,5.

Иначе говоря – граждане от программы не выиграли (за исключением тех, кто успел приобрести квартиры сразу же после начала выдачи льготной ипотеки - как оценивают специалисты, до сентября 2020 года, включительно), а проиграли.

3. Выиграло ли государство?

Застройщики получили чуть ли не двукратный рост выручки от продаж. Значит у них появились прекрасные возможности увеличить объёмы строительства и приблизится к заветной цели, установленной президентом – строить по 120 млн.м2 жилья в год.

И что же мы видим?

Если к моменту начала действия программы льготной ипотеки у застройщиков было в работе (строилось) 99 млн.м2 жилья, то через один год и восемь месяцев, только 94 млн.м2 жилья.

При двукратном увеличении выручки они умудрились снизить объёмы строительства. Это же надо так отличится!

Что имеем в сухом остатке?

Для людей жильё стало более дорогим и менее доступным, его стало строиться меньше, а все дополнительные колоссальные деньги, полученные за это время застройщиками, ушли не на увеличение объёмов строительства, а на увеличение их прибылей, а заодно и прибылей банков.

И еще. Если люди просто пострадали от роста цен, то государство, откровенно говоря, осталось в дураках – деньги-то застройщики и банкиры взяли, а результат оказался даже не нулевой, а скорее отрицательный. А оно ему надо (я про государство) наступать ещё раз на ту же самую как…шку. Это, если что, я про продление льготной ипотеки, которое либо случится, либо не случится 1 июля.

Накормили мы все застройщиков и банкиров по полной, государство им тоже денюшкой помогло – ужо хватит, пора бы и честь знать.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

(* Прим. Предлагаю площадку канала, как платформу для всех желающих, которым есть что сказать по теме взаимоотношений дольщиков и застройщиков, а также вообще, о ситуации на рынке первичного жилья).

ПРАЗДНИК

живопись, масло, 120x200 см, 2011

Ольга Гречина

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩

Последние публикации канала:

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Проверьте свою новостройку и застройщика.

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩