Практикум: как рассчитать страховые взносы с учетом изменений

Автор: начальник отдела администрирования страховых взносов ГУ РО ФСС РФ

В этом уроке вы попрактикуетесь рассчитывать взносы с учетом изменений.

Предельная база для расчета страховых взносов

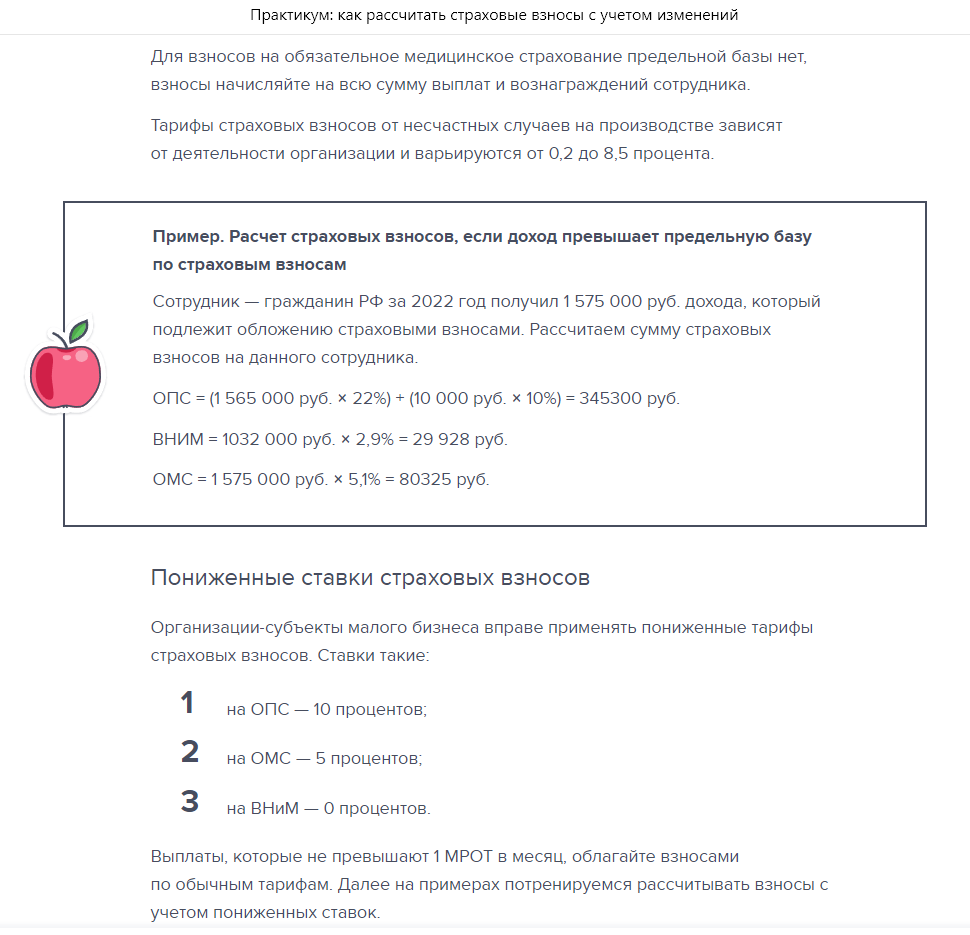

При расчете важно учитывать предельную базу по страховым взносам. В 2022 году для взносов на случай временной нетрудоспособности она составляет 1 032 000 руб., по взносам на обязательное пенсионное страхование — 1 565 000 руб. Как мы видим, размер предельной базы изменился, по сравнению с прошлым годом, но принцип расчета остался прежним.

Страховые взносы на случай временной нетрудоспособности не начисляйте на суммы выплат и других вознаграждений, которые превышают предельную величину базы. Пенсионные взносы сверх лимита начисляйте по тарифу 10%.

Для взносов на обязательное медицинское страхование предельной базы нет, взносы начисляйте на всю сумму выплат и вознаграждений сотрудника.

Тарифы страховых взносов от несчастных случаев на производстве зависят от деятельности организации и варьируются от 0,2 до 8,5 процента.

Взносы на случай временной нетрудоспособности

Тариф страховых взносов — 2,9 процента применяйте только к выплатам, не превышающим в течение месяца величину МРОТ. Тариф 0 процентов применяйте к остальной части выплат за месяц, превышающей МРОТ.

Если с начала года выплаты работнику превысили установленную предельную величину базы по страховым взносам, то сумму такого превышения не облагайте страховыми взносами (п. 2 ст. 425 НК).

Для субъектов МСП в отношении выплат, превышающих МРОТ, установлен нулевой тариф. С выплат, сумма которых меньше или равна МРОТ, нужно платить взносы по обычным ставкам. Предельная база по этому виду взносов на 2022 год составляет 1032000 руб. До этой суммы, рассчитанной нарастающим итогом с начала года, ставка составляет 2,9 процента или 1,8 процента в зависимости от категории застрахованного лица. Все, что свыше, «больничными» взносами не облагается.

Страховые взносы на обязательное медицинское страхование

По итогам каждого месяца нужно сравнивать выплаты сотруднику в этом месяце с размером МРОТ на начало года и делить их на две части:

- которая не превышает МРОТ, пойдет на увеличение части базы по взносам на ОМС, к которой применяется общая ставка 5,1 процента;

- которая превышает МРОТ, пойдет на увеличение части базы, к которой применяется пониженная ставка 5,0 процента.

Есть организации, для которых установлены нулевые тарифы по взносам на ОПС, ОМС и ВНиМ. Если вы относитесь к таким организациям, то применяйте нулевые тарифы ко всей сумме выплат работнику: как в пределах, так и свыше предельной величины базы для исчисления страховых взносов.

Самое важное

При расчете страховых взносов важно учитывать предельную базу

Для расчета взносов на ОПС ставка зависит от базы по страховым взносам и размера выплаты в пользу физлица

Для расчета ОМС по итогам каждого месяца сравнивайте выплаты сотруднику в этом месяце с размером МРОТ на начало года и делите их на две части