Давайте поговорим сначала о росте ипотечных ставок. Когда мы говорим о росте ставок, мы должны иметь в виду не те цифры, которые сейчас практически еженедельно обновляют банки. Эти цифры верны лишь отчасти. Если к концу января среднее значение рыночных ставок, объявленных банками, составляло 10,4%,

то фактические выдачи кредитов, даже в декабре, уже производились с полной стоимостью, превышающей 13% годовых. Такую информацию опубликовали в Бюро кредитных историй «Эквифакс». По их данным, полная стоимость ипотеки выросла всего за один декабрь на 4,4% — до 13,2%. Последний раз подобный уровень ставок по кредитам отмечался только в конце 2014 и, затем, весь 2015 год (запомните эти годы, они снова всплывут, но чуть позже).

Полная стоимость включает скрытые платежи и комиссии банков, например, обязательную страховку, или взятое на себя обязательство заёмщика по ежемесячным тратам на определённую сумму по дебетовым картам эмитированным этим банком, или повышение ставки по кредиту при отсутствии зарплатной карты этого банка и многое другое.

Поэтому, когда мы говорим о произошедшем единомоментно повышении ставок у кредитных организаций в январе на величину более 10%, мы должны понимать, что реальные ставки, по которым заёмщики будут получить эти ссуды, уже приближаются к 13-14% годовых, а иногда и превышают эти значения.

Зафиксировали.

По размеру полной стоимости ипотечных кредитов мы вернулись в конец 14-го года.

Идём дальше.

Дорогие кредиты – не единственная напасть заёмщиков. Кредиты становятся менее доступными, их всё сложнее получить.

С 1 августа прошлого года ЦБ ввёл дополнительные макропруденциальные надбавки за риск по ссудам в отношении заёмщиков с высоким ПДН (показателем долговой нагрузки), и с первоначальным взносом по кредиту менее 20% от суммы договора.

Политику ограничения выдачи рисковых ссуд Банк России проводит не только в отношении ипотечных, но и в отношении потребительских кредитов, но именно в отношении ипотечных кредитов эта политика оказалось более чем успешной. Банки всё чаще ограничивают их выдачу рисковой группе заёмщиков.

По итогам прошлого года ЦБ опубликовал показатели индекса ужесточения условий кредитования.

Индекс изменения условий банковского кредитования и спроса на кредиты в 4 квартале 2021 года, оказался худшим за многие годы. Последний раз большие значения наблюдались в конце 2014 года. Произошло максимальное возможное снижение доступности займов. Подобная динамика объясняется корректировкой банками своих финансовых моделей и кредитных политик.

Зафиксируем и это.

Мы вернулись к ситуации конца 2014 года, но теперь уже в отношении доступности кредитов и возможности их получить.

Но есть ещё один нюанс.

Дело в том, что не только банки стали «воротить нос» от ненадёжных заёмщиков, но и сами заёмщики стали более разборчивыми и соглашаются далеко не на все предложенные условия банков.

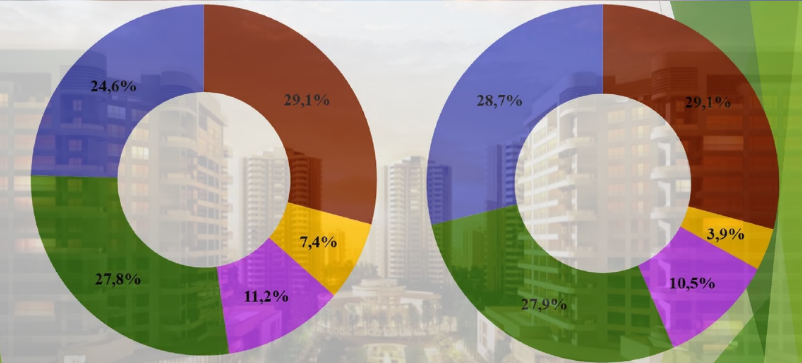

БКИ «Эквифакс» привёл такую информацию. В 2021 году меньше трети заёмщиков, в итоге, взяли кредиты, после того как их заявку одобрил банк. Остальные отказались от этого. Доля клиентов, в итоге взявших на условиях банков ипотеку, в прошлом году сократилась до 30,7% (минус 3,9% год к году).

Основная причина отказов — рост ключевой ставки и ужесточение условий выдачи. Но не только это. На поведении клиентов могла сказаться заметная разница между рекламными условиями от банков и реальной стоимостью кредитов, которую они в итоге озвучили конкретным заёмщикам. Разница между маркетинговым предложением и реальным могла отличаться в 2-3 раза. В результате разочарованный заёмщик отказывался от кредита, так как ожидал его меньшую стоимость и итоговую переплату.

В итоге мы наблюдаем движение во встречном направлении, самое негативное, что только может происходить на рынке. Хотя, конечно, эти движения навстречу друг другу взаимосвязаны.

Банки увеличивают ставки и ужесточают условия выдачи, а заёмщики отказываются от уже одобренных кредитов, потому что ставки становятся слишком высокими, а условия не такими, которые они ожидали увидеть, когда принимали решение о взятии кредита.

И та, и другая динамика проявилась относительно недавно – в 4-м квартале прошлого года, негативный тренд только набирает обороты, а значит ожидать хороших показателей по выдаче ипотеке в этом году не приходится. Объёмы выдачи ипотеки будут уменьшаться, а с ними будет уменьшаться и спрос на жильё.

Теперь главное.

Я не зря просил обратить внимание на показатели полной стоимости кредитов и их доступности. Они окатились на уровень конца 2014 года. Вернёмся в то время, и вспомним, что произошло после этого. В Москве, например, картинка выглядела следующим образом.

С небольшим лагом в 5 месяцев весной 2015 года рублёвые цены на жильё начали снижаться, потеряв за год в номинальном выражении 14%, а фактически, в течении последующих нескольких лет гораздо больше, потому что рублёвые цены восстановились только через 4 года – весной 2019.

Накладываем график на данные Росстата. Таблица инфляции по годам в России за период с второго полугодия 2015 по первое полугодие 2019 годы выглядит следующим образом:

2015 за второе полугодие 6,91%

2016 - 5,38%

2017 - 2,52%

2018 - 4,27%

2019 за первое полугодие - 2,46%,

То есть инфляция обесценила рублёвые цены на жильё за 4 года на 21.54%.

📝

Что мы имеем в итоге. В начале 2022 года индикаторы ипотечного рынка возвращают нас к ситуации конца 14-го года. Через 5 месяцев, тогда, цены на недвижимость стали снижаться.

Как будет на этот раз?

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

(* Прим. Предлагаю площадку канала, как платформу для всех желающих, которым есть что сказать по теме взаимоотношений дольщиков и застройщиков, а также вообще, о ситуации на рынке первичного жилья).

СИАМСКИЕ БЛИЗНЕЦЫ

живопись, масло, 80x63 см, 2005

Владимир Любаров

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩

Последние публикации канала:

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Проверьте свою новостройку и застройщика.

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩