Этот год обещает быть насыщенным на различные события. Ещё не закончился январь, а уже произошёл сильный обвал на российском рынке, события в казахстане, конфронтация РФ с НАТО из-за Украины, рынки США тоже начали корректироваться и с большой вероятностью после повышения ключевой ставки ФРС пузыри будут сдуваться очень стремительно.

Статья так называется и предназначена в основном для тех кто уже имеет некоторые сбережения, и планирует начать их инвестировать, но ранее не имел толком дела с фондовым рынком. Входить "на всю котлету" сейчас в акции равносильно самоубийству. Рынки очень волатильны, и уже перешли в медвежий тренд, который быстро не развернётся в бычий, без веских на то причин. Поэтому не стоит переживать и боятся не успеть на "распродажу". Время закупиться будет предостаточно, как минимум 1,5-2 года. Рынки цикличны, когда США включает печатный станок на всю катушку снижая ключевую ставку, все рынки растут, как только станок сворачивают - всё сдувается.

Так что же делать если деньги "жмут карманы" и уже хочется начать инвестировать, но рисковать сильно не хочется? Ту есть целых 3 варианта:

- Заходить частями. Разбить сумму которую планируете инвестировать на 4 части и каждый квартал докупать акции.

- Собрать широко диверсифицированный портфель. На случай дальнейшего падения рынков чтобы просадка не была слишком сильной, распределить портфель по разным типам активов и странам - акции РФ, акции США, облигации, золото. Как вариант выбрать БПИФ или ETF с подобной диверсификацией.

- Покупка облигаций. С последующим ребалансировкой в акции. А вот тут немного поподробнее.

Речь пойдёт о российский облигациях, корпоративных и ОФЗ. Большинство облигаций со сроком погашения от 6 месяцев и более сейчас торгуется ниже номинала на фоне обвала всего российского рынка нерезиденты активно продавали и облигации тоже. Облигации (особенно ОФЗ) активно выкупаются нашими банками, но банки и другие крупные участники российского фондового рынка предпочитают сильно не рисковать и покупают облигации по ценам обеспечивающим доходность на уровне ожидаемой ключевой ставки ЦБ, а именно 9,5-10%. ОФЗ с таким купоном сейчас нет обращении, поэтому облигации идут с дисконтом. Т.е облигация номиналом 1000р может продаваться за 950р, 900р, 800р или даже 750р. Лично я считаю это просто подарком. Купоны по облигациям с погашением через 5-10 лет сейчас составляют 8-9% годовых что сопоставимо с банковскими вкладами, но по банковским вкладам во-первых нет предложений с такой ставкой больше чем на 3 года, и надёжность любого российского банка уступает надежности государства (это особенно фанатам Сбера посвещается с его 5-6% годовых по вкладам).

"Ну и что? какой смысл покупать облигации со ставкой сопоставимой со вкладами, чтобы потом продать их через 2-3 года и купить акции если можно с тем же успехом держать деньги на банковском вкладе?" - скажете вы, а смысл в том что цена облигации хоть и на порядок менее волатильная чем у акций, но всё равно не постоянная, вот сейчас большинство таких облигаций упали в цене на 10-20% (в основном из-за повышения ключевой ставки, чтобы оставаться конкурентоспособными с более доходными ОФЗ), однако как только ЦБ закончит повышать ключевую ставку и передёт к снижению, утихнут геополитические крики, и нерезиденты снова вернуться на рынок РФ, то цена облигаций очень быстро вернётся к номиналу и даже превысит его, как уже было неоднократно. Таким образом этот самый гэп в 10-20% между текущей ценой и номиналом будет закрыт уже через 2-3 года, что позволит во-первых получать купоны в виде 8-9% годовых всё это время + заработать дополнительные 10-20% за 3 года без какого-либо риска не дожидаясь 5-10 лет до погашения.

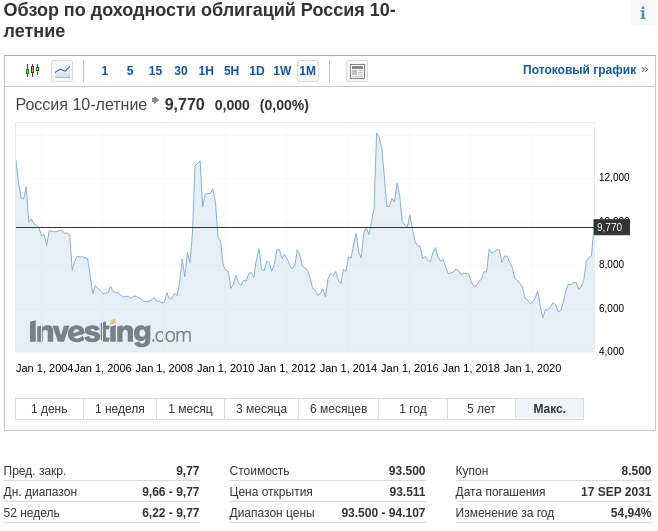

Как видим прошлый всплеск доходности ОФЗ был в прошлый политический кризис 2014-2015гг и к 2017 году доходности облигаций стали сильно падать (старые, более доходные облигации при этом растут в цене).

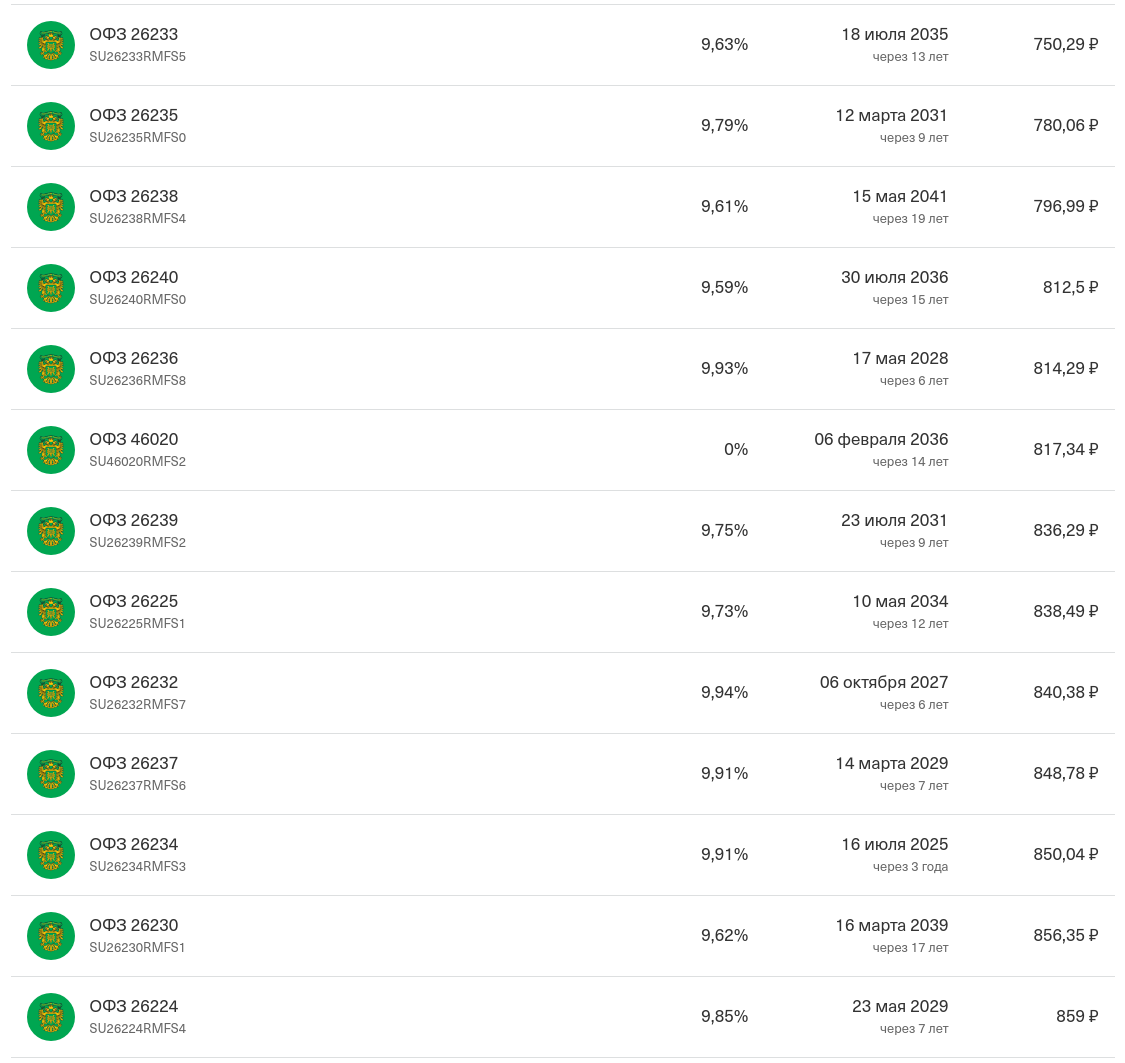

Наиболее перспективными я вижу ОФЗ либо со средним сроком погашения до 3-х лет, либо более длинные, но с купонным доходом от 8% годовых или дисконтом в 15% от номинала на перспективу, что в ближайшие 3 года цена вернётся к номиналу.

Примеры таких выпусков:

ОФЗ 26239 (дата оферты - 2031г) - купон 42,38р 2 раза в год, стоимость на 25.01.2022 - 938,5р

ОФЗ 26234 (погашение 2025г) - купон 22,44р 2 раза в год, стоимость на 25.01.2022 - 850р

Получаемые каждые полгода купоны можно сразу же начинать реинвестировать в акции. А когда цена ОФЗ начнёт приближаться к номиналу или ранее, когда возникнет потребость перелиться в другие активы, то просто продать ОФЗ.

Иными словами, я считают по ОФЗ и корп облигациям мы находимся если даже не на дне, то по крайней мере ловить дно по облигациям безопаснее чем по акциям, а разворот произойдёт раньше чем начнут взлетать акции.

Пишите что думаете, конструктивная критика приветствуется.

* Не является индивидуальной инвестиционной рекомендацией.